Guía para el blanqueo laboral PER

Ley de Modernización Laboral. Ley 27.802 – Promoción del Empleo Registrado (PER). Modalidades de contrato

ARCA

Detallamos el instructivo de ARCA, donde se detalla el proceso para que los empleadores regularicen relaciones laborales bajo el Régimen de Promoción del Empleo Registrado (PER), establecido por el Título XXII de la Ley 27.802 de Modernización Laboral.

(Publicado por Thomson Reuters)

I. Introducción

En función de lo dispuesto art. 168 del Título XXII de la Promoción del empleo Registrado (PER) de la ley 27.802 de Modernización Laboral se establece que los empleadores podrán regularizar las relaciones laborales vigentes del sector privado iniciadas hasta la fecha de promulgación de la ley.

La regularización podrá comprender relaciones laborales no registradas y/o relaciones laborales deficientemente registradas.

Para ello se prevé dos mecanismos de Regularización:

1. Relaciones laborales no registradas o deficientemente registradas con fecha de inicio posterior a la real.

2. Relaciones laborales deficientemente registradas con remuneración inferior a la efectivamente percibida por el trabajador.

3. Deben ser empelados que continúen la relación laboral con el empleador que los regularice

II. Relaciones laborales no registradas o deficientemente registradas con fecha de inicio posterior a la real

A los fines de la registración de Relaciones Laborales con fecha de inicio anterior a la declarada, el empleador deberá informar a sus trabajadores con alguna de las Modalidades de Contratación que se detallan, según caracterización vigente al momento de efectuar la Declaración Jurada de Seguridad Social F 931 y hasta el período vencido al último día en que se adhiere al régimen. Por ejemplo, se adhiere en el mes de noviembre 2026, podrá aplicar los términos del blanqueo hasta el período devengado octubre 2026.

| Cód. | Descripción | Condonación SIPA / PAMI / FNE / AAFF / OOSS | Condonación FSR / ART / SCVO |

| 704 | Regularización personal no registrado. Art. 169 – Ley 27.802. Micro y Pequeñas Empresas. Entidades sin fines de lucro. | 90% | 100% |

| 705 | Regularización personal no registrado. Art. 169 – Ley 27.802. Medianas Empresas Tramo 1 y 2. | 80% | 100% |

| 706 | Regularización personal no registrado. Art. 169 – Ley 27.802. Demás empleadores. | 70% | 100% |

En función de la MDC seleccionada y el período fiscal a regularizar, el aplicativo calculará los aportes y contribuciones de los distintos subsistemas de seguridad social.

Asimismo, estas Modalidades de contratación podrán emplearse para:

A) Empleados incorporados en una DJ nueva (instancia original) ya que el empleador no contaba con DJ para ese período.

B) Empleados incorporados en una DJ ya existente (instancia rectificativa).

Importante: En función de lo dispuesto por la RG 5862/2026, la fecha de Inicio de la Relación laboral debe ser menor o igual al 5 de marzo de 2026 y su registración deberá efectuarse hasta el 28 de noviembre del 2026, inclusive.

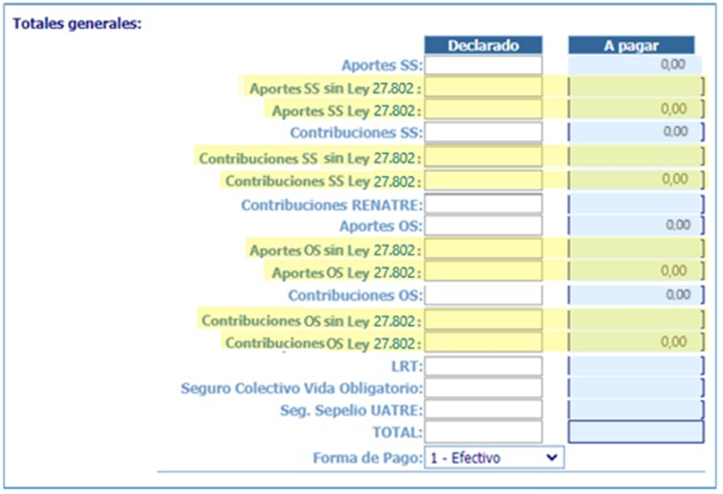

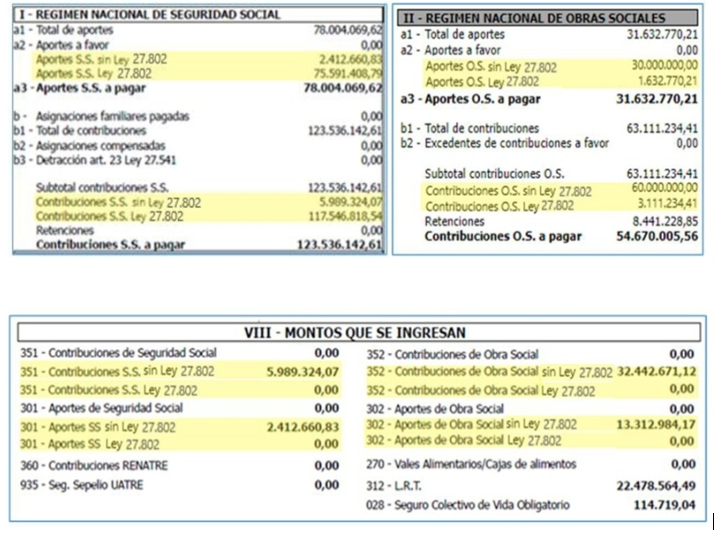

III. Cálculo F.931

En aquellos casos en que se haya declarado la nómina bajo alguna de las MDC 704/705/706 los componentes únicamente vinculados a SIPA/PAMI/AAFF/FNE/OS de la nómina, serán calculados con apertura de aportes y contribuciones de Seguridad Social y Obra Social distribuidos con los siguientes Códigos de ICS (Impuesto – Concepto – Subconcepto):

– Aportes SS

– Aportes SS sin ley 27.802 (301-019-019).

– Aportes SS ley 27.802 (301-782-019) —> Sumatoria de 301 de MDC 704, 705 o 706.

– Contribuciones SS

– Contribuciones SS sin ley 27.802 (351-019-019).

– Contribuciones SS ley 27.802 (351-783-019) —> Sumatoria de 351 de MDC 704, 705 o 706.

– Aportes OS

– Aportes OS sin ley 27.802 (302-019-019).

– Aportes OS ley 27.802 (302-782-019) —> Sumatoria de 302 de MDC 704, 705 o 706.

– Contribuciones OS

– Contribuciones OS sin ley 27.802 (352-019-019).

– Contribuciones OS ley 27.802 (352-783-019) —> Sumatoria de 352 de MDC 704, 705 o 706.

IV. Exposición F.931

Importante: Los aportes y contribuciones calculados por el Régimen de Promoción del Empleo Registrado se deben cancelar al contado, previa generación de un VEP, o mediante Plan de Facilidades de Pago, ambas opciones exclusivamente desde el servicio Mis Facilidades.

Importante: Los aportes y contribuciones calculados por el Régimen de Promoción del Empleo Registrado se deben cancelar al contado, previa generación de un VEP, o mediante Plan de Facilidades de Pago, ambas opciones exclusivamente desde el servicio Mis Facilidades.

www.estudiopiacentini.com.ar

Contadora Elisabet Piacentini

Junio 2026