Régimen de incentivo a la formalización laboral

Informe al 4-5-26

¿Qué trabajadores se pueden incluir con los beneficios de baja de cargas sociales?

El beneficio aplica a nuevos trabajadores contratados del sector privado que cumplan alguna de estas condiciones:

a) No hayan tenido relación laboral registrada al 10 de diciembre de 2025.

b) Hayan estado desempleados en los 6 meses previos al alta laboral.

c) Estuvieran inscriptos en el Monotributo (Régimen Simplificado) antes del mes de alta.

d) Su último empleo fue en el sector público (nacional, provincial, municipal o CABA).

Además: Si el trabajador obtiene ingresos adicionales luego del alta (por otras actividades), eso no afecta el beneficio del empleador.

Beneficio concreto: ¿cuánto se paga de aportes patronales?

El empleador debe ingresar las contribuciones patronales con alícuotas reducidas por 48 meses (desde el mes de alta):

| Inciso | Destino | Alícuota |

| a) Art. 159 | SIPA + Fondo Nacional de Empleo + Asignaciones Familiares | 2% |

| b) Art. 159 | INSSJP (PAMI) | 3% |

Es un régimen muy interesante para nuevos puestos de trabajo, para los empleadores que quieran contratar personal formalmente entre mayo 2026 y abril 2027, el RIFL permite pagar solo 2% + 3% de contribuciones patronales durante 48 meses. Eso representa un ahorro significativo respecto del régimen general (que ronda el 19,5% o más).

¿Cómo se ejerce la opción al RIFL?

Los empleadores deben ejercer la opción mediante los sistemas que defina ARCA, que aún no reglamento.

IMPORTANTE:

Estamos a la espera de la Resolución de ARCA que lo reglamente, que permita ingresar a los empleados con el código determinado para poder acceder a los beneficios, se recomienda esperar a esta resolución para efectuar las alta de empleados que apliquen a las reducciones de cargas sociales.

Fuente: Boletín Oficial – Decreto 315/2026 (publicado B.O. 04/05/2026).

-Fondo de Asistencia Laboral (FAL)

La ley 27802 de Modernización laboral, creo el Fondo de Asistencia Laboral (FAL), destinados a facilitar el cumplimiento de las indemnizaciones por parte de los empleadores del sector privado. Estos fondos deberán constituirse como un patrimonio separado, de afectación específica, independiente e inembargable, dentro de alguno de los fondos administrados por entidades habilitadas por la CNV, según elección que podrá hacer el empleador.

Las cuentas de los FAL se conformarán con una contribución mensual obligatoria para todos los empleadores sobre las remuneraciones. Se pagara junto a las cargas sociales de cada mes, con vigencia desde Junio 2026 según la ley, estamos a la espera de la reglamentación.

| Tipo de empresa empleadora : | Porcentaje de aporte al FAL mensual |

| Grandes empresas | 1% |

| Micro, Pequeñas y medianas empresas con certificado Pyme Ley 24467 | 2,5% |

Los empleadores alcanzados por este régimen —salvo aquellos comprendidos en el régimen de nuevo empleo RIFL — accederán a una reducción de los mismos porcentuales mencionados, en la contribución patronal con destino al SIPA.

AHORRO PARA LA EMPRESA -Costo cero para las empresas:

De esta manera, este fondo, será un ahorro de costos para la empresa, en la medida que necesite usarlo por la contingencia de juicios laborales.

Además esos fondos serán invertidos los las empresas administradoras, generarán renta, También cobrarán una comisión por esa administración de no más de 1% del aporte mensual

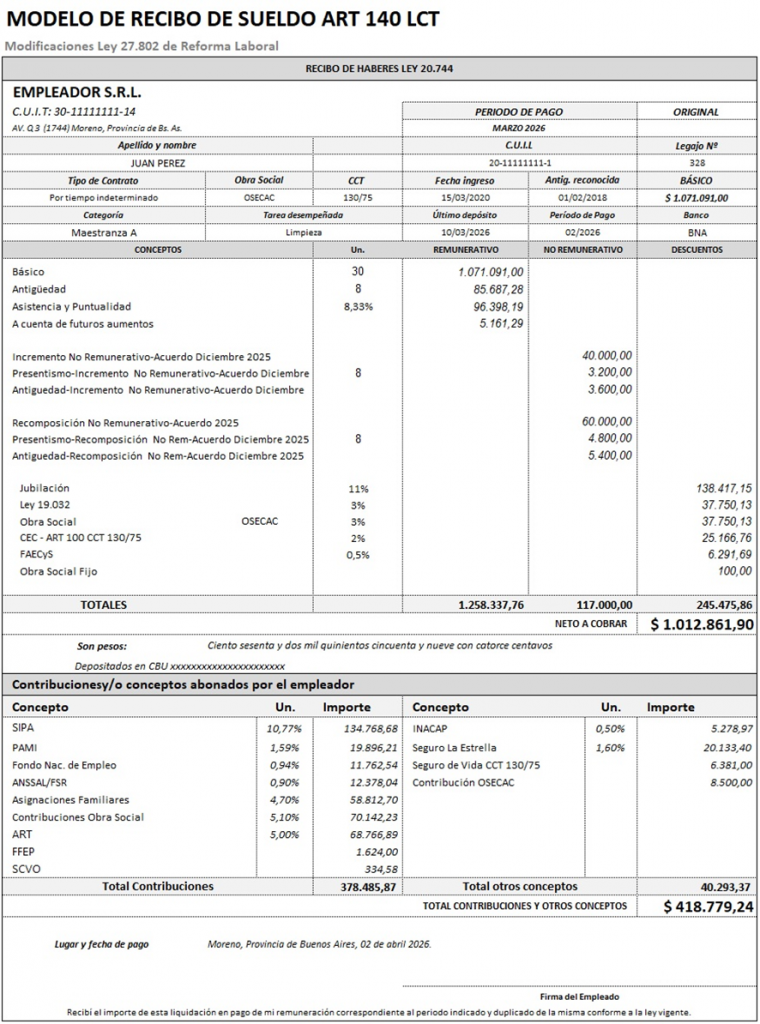

Nuevo Modelo recibo de sueldo con contribuciones patronales

La Ley 27.802 modifica el artículo 140 de la LCT y exige que el recibo de sueldo incluya las contribuciones patronales pagadas por cada trabajador.

A partir de la reforma, el recibo deberá incluir:

“las contribuciones y/o conceptos abonados por el empleador por disposición legal o convencional, con la concreta determinación del importe, relativas a cada trabajador.”

Asi por primera vez el recibo de sueldo comenzara a mostrar no solo el salario del trabajador, sino también el costo laboral que paga el empleador.

Si bien aun la reglamentación no dio modelos, hay diferentes interpretaciones de si mostrar el costo del empleador abierto en todos los ítem, o de forma más resumida por categorías de aportes.

Adjuntamos un modelo que indica ítem por ítem pagado por el empleador de contribuciones jubilatorias, de obra social y de sindicato:

www.estudiopiacentini.com.ar

Contadora Elisabet Piacentini

Mayo 2026