Pago del 6to. anticipo de Ganancias y Bienes personales. Opción para solicitar su reducción

A raíz de la Resolución General 5548/2024, modificada por la Resolución General 5550/2024, la

AFIP estableció que podrán cumplirse excepcionalmente las obligaciones de presentación de las

declaraciones juradas y, en su caso, de pago del saldo resultante de los impuestos a las ganancias

y sobre los bienes personales correspondientes al período fiscal 2023, de las personas humanas y

sucesiones indivisas, en las fechas que se indican seguidamente:

Terminación CUIT Fecha de Presentación Fecha de Pago

0, 1, 2 y 3 18/09/2024, inclusive 19/09/2024, inclusive

4, 5 y 6 19/09/2024, inclusive 20/09/2024, inclusive

7, 8 y 9 20/09/2024, inclusive 23/09/2024, inclusive

No obstante, la normativa establece un “ingreso especial de un importe a cuenta” (6to. anticipo) de

los impuestos a las Ganancias Personas Humanas y sobre los Bienes Personales, el cual se determina

aplicando el 40% sobre la base de cálculo de los anticipos del periodo 2023.

En el sistema de cuentas tributarias se informa el 6to. anticipo, en el siguiente ejemplo, del

Impuesto Sobre los Bienes Personales por el periodo fiscal 2023

Te compartimos una noticia donde se analizó Cuál es el alcance del “ingreso especial de un importe a cuenta”

Precisiones de las fechas de vencimiento del importe a cuenta

El pago deberá realizarse en las siguientes fechas que se indican a continuación:

| Terminación CUIT | Fecha de Pago |

| 0, 1, 2 y 3 | 26/08/2024 |

| 4, 5 y 6 | 27/08/2024 |

| 7, 8 y 9 | 28/08/2024 |

Ante las inquietudes generadas por las prórrogas establecidas, te compartimos el siguiente resumen para facilitar el análisis y aclarar cada una de las fechas clave.

Solicitud de reducción del 6to. anticipo

Cuando se considere que la suma a ingresar por el 6to. anticipo superará el importe definitivo de la obligación del período fiscal al cual deba imputarse esa suma, podrán optar por efectuar el pago a cuenta por un monto equivalente al resultante de la estimación que practiquen. Para ello, según el Título II de la Resolución General AFIP 5211/2022 y del artículo 25 de la Resolución General AFIP 2151/06, se debe solicitar ingresando al servicio “Cuentas Tributarias” , seleccionando la opción “Reducción de anticipos”.

- En el caso planteado, solicitamos la reducción del anticipo por Bienes Personales:

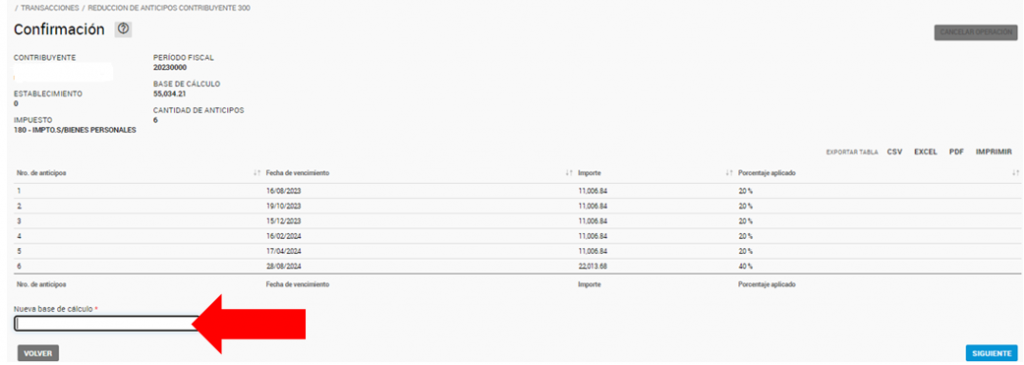

Para el ejercicio de la referida opción, se deberá consignar el importe de la base de cálculo proyectada considerando el impacto de la incorporación del “ingreso especial de un importe a cuenta” .

Como ejemplo, se informa que la base proyectada va a ser 0, ya que los anticipos anteriormente abonados absorben el importe total de la obligación correspondiente al período fiscal:

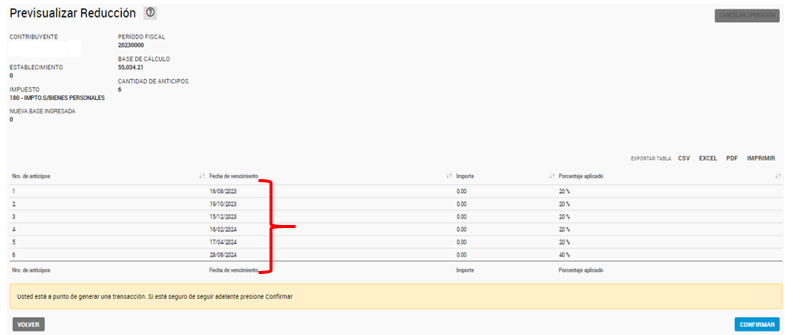

Una vez que se confirma, la solicitud de reducción queda aceptada:

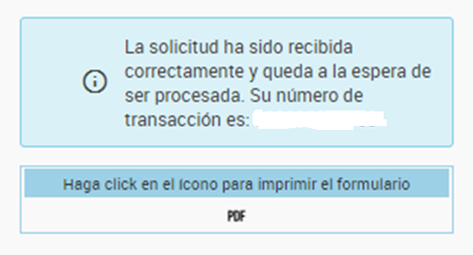

De esta forma, queda registrada la opción y, en el caso de haber pedido reducción a 0, en el sistema de cuentas tributarias ya no aparece el 6to. anticipo: