Multas de Arca- Se crea recordatorio y segmentación para los plazos

Multa de ARCA por falta de presentación de DDJJ

ARTÍCULO 38 LEY PROCEDIMIENTO 11683, MODIFICADA POR LA LEY DE INOCENCIA FISCAL 27799

LUEGO DE TANTAS QUEJAS DE ASESORES CONTABLES Y PYMES ACERCA DEL AUMENTO DE LAS MULTAS Y SU APLICACIÓN “AUTOMÁTICA “POR NO PRESENTAR A TERMINO LAS DDJJ. ARCA dicto la Instrucción General 2/2026 ARCA

SE CREA UN RECORDATORIO EN LUGAR DE EMITIR UNA INTIMACIÓN Y TAMBIÉN SE CREA UNA SEGMENTACIÓN DE CONTRIBUYENTES:

1. Envío de “Recordatorio por Falta de Presentación”

Acaecido el vencimiento para la presentación de una declaración jurada determinativa, el Sistema de Cuentas Tributarias (SCT) generará, de manera automática, un “Recordatorio por Falta de Presentación”, que será notificado al Domicilio Fiscal Electrónico de los contribuyentes que se encuentren inscriptos en el impuesto y no registren la presentación.

Dicho recordatorio no será de aplicación a los contribuyentes que, en función de la significación fiscal a nivel país y/o regional, se les haya asignado el Segmento 1.1.

2. Intimación.

2.1. La intimación por falta de presentación de la declaración jurada determinativa se efectuará en forma diferenciada de acuerdo con el segmento asignado a cada contribuyente, teniendo en cuenta los plazos de espera que se indican a continuación, que se computarán desde la fecha de vencimiento de la obligación omitida, excepto el Segmento 1.1

| Segmento Contribuyentes | Plazo de Espera (en días corridos) |

| 1.2 | 20 días |

| 2, 3, 9 | 30 días |

| 4, 5, 6 | 45 días |

| 7.1 a 7.9 | 60 días |

| 8.1 a 8.4 | 90 días |

El sistema de control (SCT) registrará la multa correspondiente una vez vencido el plazo de espera.

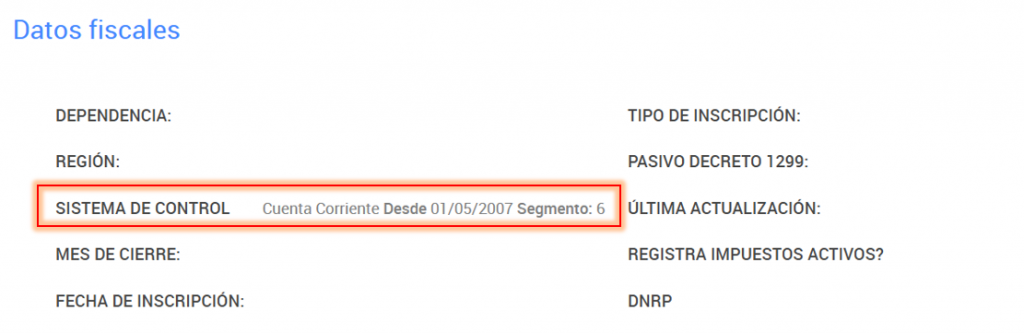

Para poder consultar el segmento del contribuyente, se deberá ingresar al servicio “Sistema Registral” mediante CUIT y Clave Fiscal a la web de la ARCA.

Una vez allí, seleccionando la opción “Consulta – Datos Registrales“, en la segunda sección “Datos Fiscales” podrá visualizar el segmento asignado:

2.2. Transcurrido el plazo de espera a que se refiere el punto anterior, se efectuarán los controles sistémicos pertinentes para determinar los contribuyentes que dieron cumplimiento a la presentación y pago de la declaración jurada correspondiente.

2.3. Obtenido el universo de contribuyentes que persisten con el incumplimiento de una o ambas de las citadas obligaciones, se habilitarán las respectivas intimaciones, tanto en el Sistema de Cuentas Tributarias (SCT) como en el Sistema de Información y Gestión de Recaudación (SINGER)

TRANSITORIO:

- La intimación de las declaraciones juradas vencidas entre el 2 de enero de 2026 y la fecha de implementación de las adecuaciones sistémicas, deberá efectuarse considerando un plazo de espera de VEINTE (20) días corridos contados desde la referida implementación, excepto para los contribuyentes comprendidos en el Segmento 1.1.

NUEVA SEGMENTACIÓN:

- Los contribuyentes serán agrupados en segmentos que van del 1 al 8. Las disposiciones no especifican los parámetros que se tendrán en cuenta para integrar cada segmento, que probablemente responderán a diferentes factores, tales como, obligaciones activas, declaraciones juradas presentadas, nivel de cumplimiento, entre otras.

www.estudiopiacentini.com.ar