Guía de Arca para usar los beneficios de rifl menos cargas sociales

ARCA lanza la Guía N° 56 Cómo aplicar el RIFL paso a paso en el LSD

El organismo recaudador implementa el Régimen de Incentivo a la Formalización Laboral (RIFL) con instrucciones concretas para el sistema LSD.

La Guía N° 56 es un instructivo elaborado por ARCA (ex AFIP) destinado a los responsables de la Liquidación de Sueldos Digital (LSD). Su objetivo es explicar de manera sencilla y operativa cómo implementar el Régimen de Incentivo a la Formalización Laboral (RIFL) creado por la Ley 27.802.

Esta guía no crea nuevas normas, sino que ordena y simplifica los pasos prácticos que deben seguir los empleadores y estudios contables al momento de liquidar los salarios y presentar la declaración jurada F.931.

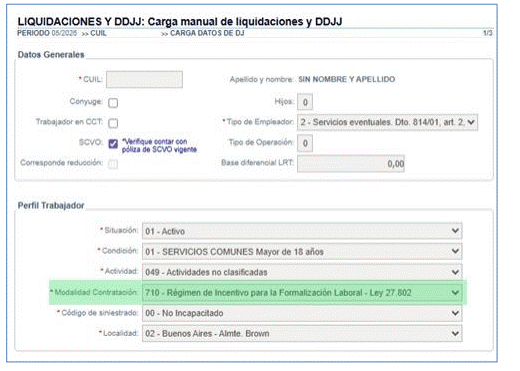

El corazón operativo: Código de modalidad 710

El dato más importante que confirma la guía es la obligación de utilizar el código de modalidad de contratación 710.

| Campo | Valor |

| Código | 710 |

| Denominación | Régimen de Incentivo para la Formalización Laboral – Ley 27.802 |

| Dónde se informa | En el Perfil del Trabajador dentro del sistema LSD (Declaración Jurada F.931) |

| Cuándo | Al momento de confeccionar la declaración jurada del período en que se produce el alta |

Atención: El código 710 debe seleccionarse en el desplegable de “Modalidad de contratación” dentro del perfil del trabajador. Sin ese código, el sistema no aplicará las alícuotas reducidas.

La guía incluye una imagen del sistema donde se visualiza el desplegable con el código 710 (ver pantalla en la página 2 de la guía).

Alícuotas que aplica el sistema al usar el código 710

Una vez que el profesional de LSD selecciona el código 710 para un trabajador, el sistema de ARCA aplicará automáticamente las siguientes alícuotas durante 48 meses (desde el mes de alta inclusive):

| Subsistema | Alícuota RIFL |

| SIPA (Jubilaciones) + FNE (Fondo de Empleo) + Asignaciones Familiares | 2% (total) |

| INSSJP (PAMI) | 3% |

¿Qué pasa con los regímenes diferenciales o especiales?

La guía recuerda que quedan excluidas de esta reducción las alícuotas adicionales correspondientes a regímenes previsionales diferenciales y/o especiales (por ejemplo, actividades riesgosas, ciertas zonas geográficas, o profesiones con aportes diferenciales). Esos importes se siguen liquidando por separado según la normativa específica.

4. Requisitos que el empleador debe verificar antes de usar el código 710

La guía también resume los requisitos legales que debe cumplir el trabajador para que el empleador pueda asignarle el código 710.

Según el artículo 157 de la Ley 27.802, el trabajador debe estar en al menos una de estas situaciones:

| Inciso | Condición |

| a) | No haber tenido relación laboral registrada al 10 de diciembre de 2025. |

| b) | Haber estado desempleado en los últimos 6 meses previos al alta. |

| c) | Haber estado inscripto en el Monotributo (Régimen Simplificado). |

| d) | Que su último empleo haya sido en el sector público (nacional, provincial, municipal o CABA). |

Importante: El empleador es responsable de verificar que el trabajador cumpla con alguno de estos requisitos. El sistema ARCA no los valida automáticamente; la responsabilidad es del declarante.

Plazos clave

| Concepto | Fecha límite |

| Alta del trabajador (inicio de la relación laboral) | Entre 01/05/2026 y 30/04/2027 |

| Período de devengado desde | Mayo 2026 |

| Duración del beneficio | 48 meses (desde el mes de alta inclusive) |

Ejemplo práctico: Si un trabajador se da de alta el 01/06/2026 con código 710, pagará alícuotas reducidas desde junio 2026 hasta mayo 2030.

Paso a paso para liquidar bajo RIFL (según la Guía LSD)

La guía no lo dice textualmente, pero el flujo lógico es el siguiente:

- Verificar que el trabajador cumple algún requisito del artículo 157.

- Registrar el alta en el servicio “Simplificación Registral” con código 710.

- Ingresar al sistema LSD (Declaración en Línea – F.931).

- Seleccionar al trabajador en la nómina.

- En el perfil del trabajador, ir al campo “Modalidad de contratación” y elegir el código 710.

- El sistema calcula automáticamente las contribuciones con las alícuotas del 2% y 3%.

- Verificar que los adicionales por regímenes diferenciales/especiales se sigan liquidando por separado.

- Presentar la F.931 y pagar.

Resumen para el liquidador de sueldos (lo que no puede olvidar)

| Concepto | Clave |

| Código | 710 |

| Alícuotas | 2% (SIPA+FNE+Asig.Fam.) + 3% (PAMI) |

| Plazo del beneficio | 48 meses desde el alta |

| Ventana de altas | 01/05/2026 al 30/04/2027 |

| Trabajadores que califican | Desempleados 6 meses, no registrados al 10/12/2025, monotributistas (sin blanco reciente), o ex sector público |

| Exclusiones | Regímenes diferenciales/especiales (no se reducen) |

| Responsabilidad | El empleador certifica el cumplimiento de requisitos |

Fuente: ARCA – Guía N° 56 (Liquidación de Sueldos Digital)

www.estudiopiacentini.com.ar

Contadora Elisabet Piacentini

Mayo 2026

{kind=link}