Monotributo Unificado 2026 en CABA : COMO SERÁN LAS CUOTAS UNIFICADAS A PARTIR DE ENERO

La Administración Gubernamental de Ingresos Públicos (AGIP) confirmó cómo quedarán las categorías y el valor de las cuotas de LA PARTE DE ingresos brutos que se sumará al Monotributo Unificado 2026 en la Ciudad Autónoma de Buenos Aires.

La medida rige desde el 1° de enero de 2026 y alcanza a miles de contribuyentes porteños inscriptos en el Régimen Simplificado de Ingresos Brutos (IIBB), que pasarán a pagar una única cuota mensual.

Monotributo Unificado: cuánto paga cada categoría en 2026

La actualización para el Monotributo Unificado en cada una de sus categorías fue oficializada mediante la Resolución N° 543/Agip/25, publicada en el Boletín Oficial Porteño, y se enmarca en la adhesión de CABA al Sistema Único Tributario, un esquema que busca reducir trámites y simplificar el cumplimiento fiscal de los pequeños contribuyentes.

Con el nuevo esquema, el Monotributo Unificado integra en un solo importe las obligaciones nacionales y locales. A partir de enero de 2026, las cuotas mensuales en CABA quedarán de la siguiente manera, esto es solo el monto de ingresos brutos que se sumara a la cuota de monotributo:

Categoría A: $22.485

Categoría B: $32.940

Categoría C: $46.185

Categoría D: $57.340

Categoría E: $67.445

Categoría F: $84.525

Categoría G: $101.080

Categoría H: $171.665

Categoría I: $171.665

Categoría J: $196.585

Categoría K: $237.015

Estos montos corresponden exclusivamente a los contribuyentes que estén correctamente adheridos al sistema unificado en la Ciudad de Buenos Aires.

La cuota de monotributo, parte de IVA ganancias ,aporte jubilatoria y obra social, aumentara aproximadamente un 13 %, se debe esperar a la inflación del mes de diciembre, ya que se aumenta en forma semestral con el índice de julio a diciembre 2025 .

Que pasa en enero 2026: es un mes particular donde se debe pagar varios conceptos. 1-Por un lado el bimestre 2025 que vence en enero,

2-más la cuota de monotributo sumado a la cuota de enero de ingresos brutos,

Para las siguientes cuotas desde febrero en adelante, ya se pagará una Solca cuota unificada

Qué es el Monotributo Unificado

La implementación del Monotributo Unificado surge tras la Resolución General Conjunta N° 5769/25, mediante la cual AGIP y la Agencia de Recaudación y Control Aduanero (ARCA) avanzaron en un esquema común de recaudación. El objetivo central es hacer más simple y previsible el pago de impuestos para los pequeños contribuyentes.

Uno de los cambios más relevantes es que ya no será necesario presentar declaraciones juradas mensuales ni anuales de Ingresos Brutos. En su lugar, el contribuyente abonará una cuota fija mensual, que cubre tanto el componente nacional como el impuesto local.

Además, el sistema elimina retenciones bancarias y percepciones sobre operaciones con tarjetas, un punto clave para quienes trabajan con medios de pago electrónicos y sufrían descuentos automáticos.

La incorporación se hace automáticamente, y arca ya esta avisando vía notificación electrónica, que la credencial de monotributo ya incluirá lo de iibb de CABA

Ya hay 14 provincias donde el monotributo esta unificado con ingresos brutos

Presupuesto Nacional 2026 – Puntos clave (Ley 27.798)

Resultado fiscal

El Presupuesto 2026 establece como objetivo obligatorio el equilibrio fiscal o superávit financiero.

Se proyecta un superávit financiero de $2,73 billones para el Sector Público Nacional.

Recursos totales previstos: $148,29 billones.

Gastos corrientes y de capital: $148,06 billones.

Distribución del gasto

Servicios Sociales: $106,5 billones.

Deuda Pública: $14,1 billones.

Servicios Económicos: $11,45 billones.

Administración Gubernamental: $8,85 billones.

Defensa y Seguridad: $7,11 billones.

Financiamiento y deuda

Se prevé un resultado financiero superavitario adicional de $226.469 millones.

Se autorizan operaciones de crédito público con posibilidad de emisión de deuda bajo jurisdicción extranjera hasta el 18% del total.

El Ministerio de Economía queda habilitado a realizar operaciones de administración de pasivos con mayor flexibilidad normativa.

Empleo público

Se fija un tope de cargos y horas cátedra en toda la Administración Pública Nacional.

Las vacantes no podrán cubrirse sin autorización expresa del Jefe de Gabinete.

Se establecen excepciones para áreas específicas: salud, defensa, seguridad, guardaparques y algunos organismos.

Las jurisdicciones deberán informar dotaciones y contrataciones a la Secretaría de Hacienda, con publicación en formato abierto.

Universidades, educación y ciencia

Asignación de $4,78 billones para universidades nacionales.

Se exige rendición de información ante la Secretaría de Educación del Ministerio de Capital Humano.

Se prevé la suspensión de transferencias ante incumplimientos.

A partir de 2026 se derogan artículos de las leyes de Educación, Ciencia y Tecnología vinculados al financiamiento del sistema educativo y científico.

Jubilaciones y pensiones

Se destinan más de $212.000 millones al pago de deudas previsionales del SIPA, administrado por ANSES.

Se asignan $367.000 millones para retroactivos de retirados y pensionados de las Fuerzas Armadas y de Seguridad.

Se prorrogan por diez años las pensiones graciables, incorporando requisitos patrimoniales y de ingresos más estrictos.

Organismos internacionales

Se autorizan aportes y aumentos de capital a organismos multilaterales como el Banco Interamericano de Desarrollo, FONPLATA, la Asociación Internacional de Fomento (Banco Mundial) y FOMIN IV.

Los pagos estarán a cargo del Banco Central de la República Argentina y del Tesoro Nacional.

Exenciones y beneficios sectoriales

Exenciones impositivas para importaciones estratégicas:

Bienes de capital para empresas tecnológicas estatales (INVAP, VENG, DIOXITEC).

Vacunas y medicamentos importados por el Ministerio de Salud.

A partir del 1° de enero del 2026 AGIP se incorpora al Monotributo Unificado Nacional, un régimen que integra, en un solo pago, las obligaciones fiscales nacionales (Monotributo) y las tributarias locales. (CABA)

A partir de enero de 2026, los monotributistas con domicilio fiscal en la Ciudad de Buenos Aires podrán abonar el monotributo nacional y el impuesto sobre los ingresos brutos en una sola operación, gracias a la adhesión de CABA al Sistema Único Tributario de ARCA.

La medida alcanza a quienes tributan en el Régimen Simplificado de Ingresos Brutos de la Ciudad Autónoma de Buenos Aires y, a su vez, tienen monotributo en ARCA. Es una iniciativa que ahorra tiempo, esfuerzo y gestiones: implica menos trámites y declaraciones, centraliza la información y control de vencimientos, y se realiza un sólo pago mensual. Beneficiará a más de 200 mil contribuyentes.

Beneficios clave del Monotributo Unificado para monotributistas de CABA

Unificación de pagos: antes se realizaban dos pagos separados (nacional e ingresos brutos), con vencimientos y sistemas diferentes.

Reducción de carga administrativa: una sola operación mensual cubre ambas obligaciones.

Centralización de la información: gestión unificada a través de la Cuenta Corriente de ARCA (CCMA).

Mayor transparencia y facilidad de regularización fiscal.

¿Cómo funciona la integración a partir de enero 2026?

Adhesión y modificación de datos: se realizarán exclusivamente a través del portal monotributo de ARCA.

Declaración obligatoria: al adherir al monotributo nacional, se debe declarar la condición frente al Impuesto sobre los Ingresos Brutos para el encuadre en el Régimen Simplificado CABA.

Credencial única: se emitirá el Formulario F. 1520 con un Código Único de Revista (CUR) que incluye:

Impuesto Integrado

Aportes al SIPA y al Sistema Nacional de Salud (si corresponde)

Impuesto sobre los Ingresos Brutos (Régimen Simplificado CABA)

Reglas de categorización, recategorización y baja

Situación

Efecto en el Régimen Simplificado CABA

Categorización

Se mantiene la misma categoría del monotributo nacional, si está prevista en la normativa de CABA.

Recategorización

Automática al cambiar de categoría en el monotributo nacional.

Baja por cese, renuncia o fallecimiento

Baja automática en el régimen simplificado local.

Exclusión por ARCA o AGIP

Se comunica entre organismos y puede afectar al régimen nacional.

Baja por falta de pago

Baja automática en ambos regímenes.

CABA se suma a las provincias adheridas al Monotributo Unificado

Con esta incorporación, CABA se une a las provincias que ya implementan el sistema unificado: Entre Ríos, Mendoza, Córdoba, San Juan, Jujuy, Salta, Río Negro, Buenos Aires, Neuquén, Santa Cruz, Chaco, Catamarca y Tierra del Fuego.

Gestión del Impuesto originado sobre los Ingresos Brutos

A partir de ahora, las gestiones vinculadas a IIBB —como altas, bajas, modificaciones y recategorizaciones— deberán realizarse a través de ARCA.

Información importante | Pago excepcional (Enero).

Por única vez, en el mes de enero, el contribuyente deberá abonar la suma devengada correspondiente a noviembre y diciembre de 2025 (por la parte del Régimen Simplificado de Ingresos Brutos de CABA) más el importe correspondiente al mes de Enero 2026 por parte del Monotributo Unificado (AGIP-ARCA).

En el caso de los contribuyentes que se encuentren adheridos al débito automático, el importe correspondiente a la cuota 6/2025 (noviembre y diciembre) del Régimen Simplificado de Ingresos Brutos se debitará de la cuenta bancaria asociada a AGIP. Por su parte, el importe correspondiente al mes de enero de 2026 (cuota 1/2026) del Monotributo Unificado se debitará de la cuenta bancaria asociada a ARCA, conforme a las adhesiones vigentes.

Casos especiales

Los contribuyentes que registren alguna actividad exenta en AGIP y necesiten excluirse de la modalidad unificada podrán iniciar un Expediente Electrónico desde el servicio de Trámites a Distancia (TAD) para solicitar el pase al Régimen General de Ingresos Brutos.

También pueden realizar el procedimiento de manera autogestionada, inscribiéndose en el Régimen General a través del Portal del Contribuyente, al que pueden ingresar con su usuario.

Exclusiones

-Sociedades no constituidas regularmente, condominios, consorcios de propiedad horizontal y, en general, todas las sociedades incluidas en la Sección IV del Código Civil y Comercial de la Nación. Esto se debe a que la normativa del Monotributo ARCA excluye a determinadas formas jurídicas.

-Quienes revistan la condición de responsables inscriptos en el Impuesto al Valor Agregado (IVA) a nivel nacional y estén inscriptos en el Régimen Simplificado de CABA.

-Quienes no posean un domicilio fiscal en la Ciudad Autónoma de Buenos Aires.

-Todas aquellas actividades excluidas en el Código Fiscal de la Ciudad Autónoma de Buenos Aires o en la normativa vigente de ARCA.

En todos estos casos, se los excluirá de oficio del Régimen Simplificado de CABA y serán dados de alta en el Régimen General de Ingresos Brutos, en la categoría de Contribuyentes Locales.

Actualización de tablas

Antes de analizarlas, repasemos lo que establece la normativa respecto del ajuste semestral de los montos. El último párrafo del artículo 74 de la ley 27743 de “paquete fiscal” y el decreto 652/2024 establecieron que los montos de las deducciones personales:

– se ajustan semestralmente;

– a partir del año 2025;

– en enero y julio;

– por el coeficiente que surja de la variación del índice de precios al consumidor (IPC), correspondiente al semestre calendario que finalice el mes inmediato anterior al de la actualización que se realice.

Ahora bien, el Instituto Nacional de Estadística y Censos (INDEC) publicará el IPC de diciembre de 2025 a mediados de enero del año siguiente, y ese será el momento en que ARCA calculará y publicará los montos exactos de las tablas.

Si se decidiera por proyectar la inflación, un informe que podría utilizarse como fuente para definir el porcentaje es el de “Resultados del Relevamiento de Expectativas del Mercado” (REM) de noviembre de 2025[1], que expresa: “Para el último mes de 2025 se proyecta una inflación nivel general de 2,1% (+ 0,1 p.p. respecto del REM previo) para continuar un sendero mensual descendente que se extiende a mayo/2026 hasta alcanzar el 1,5%”.

Estimación:

Topes anuales de ingresos brutos máximos estimados: Categoría A: hasta $10.196.683 Categoría K: hasta $107.499.922

• Precio unitario máximo estimado por venta de productos: $608.639

Solo falta el dato de inflación de diciembre, pero estimando ese mes de inflación darían estos nuevos valores

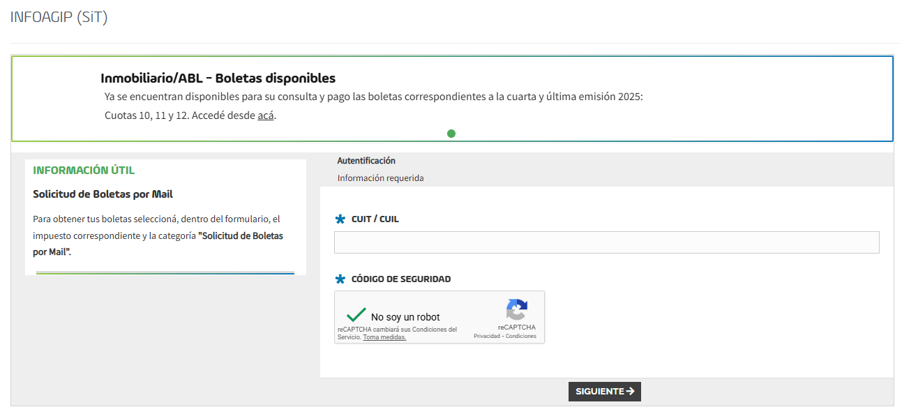

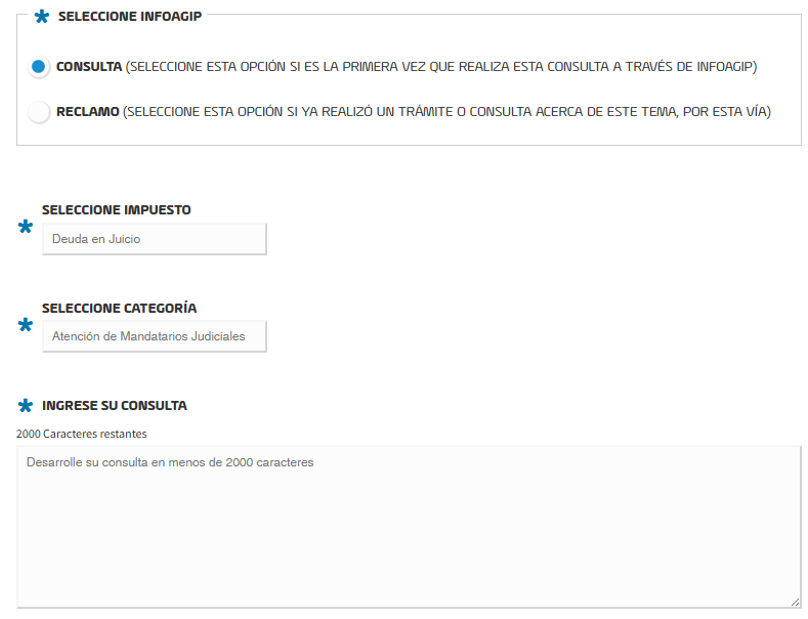

Canal exclusivo para realizar consultas y reclamos sobre regularización de obligaciones en instancia judicial

En el marco del Régimen de Regularización de Obligaciones Tributarias Impagas (Moratoria 2025), la Administración Gubernamental de Ingresos Públicos (AGIP) puso a disposición un canal exclusivo para que quienes poseen deuda en instancia judicial puedan realizar consultas y reclamos a través de infoAGIP.

Se podrán enviar consultas relacionadas con:

Dificultades en la atención por parte del mandatario judicial.

Inconvenientes en el proceso de solicitud de acogimiento al régimen o desarrollo del trámite.

Consultas sobre el funcionamiento del procedimiento en instancia judicial.

3. Completa el formulario con los datos requeridos por el sistema

4. En la opción “Seleccione impuesto”, elegí la opción “Deuda en Juicio” y, luego, la categoría “Atención de Mandatarios Judiciales”. Es posible desarrollar la consulta en el cuadro de texto.

Asimismo, el Organismo informa que la información remitida será tratada con la debida reserva y permitirá evaluar y adoptar las acciones que correspondan, conforme las atribuciones conferidas y la normativa aplicable.

A partir del 1° de enero del 2026 AGIP se incorpora al Monotributo Unificado Nacional, un régimen que integra, en un solo pago, las obligaciones fiscales nacionales (Monotributo) y las tributarias locales. (CABA)

A partir de enero de 2026, los monotributistas con domicilio fiscal en la Ciudad de Buenos Aires podrán abonar el monotributo nacional y el impuesto sobre los ingresos brutos en una sola operación, gracias a la adhesión de CABA al Sistema Único Tributario de ARCA.

La medida alcanza a quienes tributan en el Régimen Simplificado de Ingresos Brutos de la Ciudad Autónoma de Buenos Aires y, a su vez, tienen monotributo en ARCA. Es una iniciativa que ahorra tiempo, esfuerzo y gestiones: implica menos trámites y declaraciones, centraliza la información y control de vencimientos, y se realiza un sólo pago mensual. Beneficiará a más de 200 mil contribuyentes.

Beneficios clave del Monotributo Unificado para monotributistas de CABA

Unificación de pagos: antes se realizaban dos pagos separados (nacional e ingresos brutos), con vencimientos y sistemas diferentes.

Reducción de carga administrativa: una sola operación mensual cubre ambas obligaciones.

Centralización de la información: gestión unificada a través de la Cuenta Corriente de ARCA (CCMA).

Mayor transparencia y facilidad de regularización fiscal.

¿Cómo funciona la integración a partir de enero 2026?

Adhesión y modificación de datos: se realizarán exclusivamente a través del portal monotributo de ARCA.

Declaración obligatoria: al adherir al monotributo nacional, se debe declarar la condición frente al Impuesto sobre los Ingresos Brutos para el encuadre en el Régimen Simplificado CABA.

Credencial única: se emitirá el Formulario F. 1520 con un Código Único de Revista (CUR) que incluye:

Impuesto Integrado

Aportes al SIPA y al Sistema Nacional de Salud (si corresponde)

Impuesto sobre los Ingresos Brutos (Régimen Simplificado CABA)

Reglas de categorización, recategorización y baja

Situación

Efecto en el Régimen Simplificado CABA

Categorización

Se mantiene la misma categoría del monotributo nacional, si está prevista en la normativa de CABA.

Recategorización

Automática al cambiar de categoría en el monotributo nacional.

Baja por cese, renuncia o fallecimiento

Baja automática en el régimen simplificado local.

Exclusión por ARCA o AGIP

Se comunica entre organismos y puede afectar al régimen nacional.

Baja por falta de pago

Baja automática en ambos regímenes.

CABA se suma a las provincias adheridas al Monotributo Unificado

Con esta incorporación, CABA se une a las provincias que ya implementan el sistema unificado: Entre Ríos, Mendoza, Córdoba, San Juan, Jujuy, Salta, Río Negro, Buenos Aires, Neuquén, Santa Cruz, Chaco, Catamarca y Tierra del Fuego.

Gestión del Impuesto originado sobre los Ingresos Brutos

A partir de ahora, las gestiones vinculadas a IIBB —como altas, bajas, modificaciones y recategorizaciones— deberán realizarse a través de ARCA.

Información importante | Pago excepcional (Enero).

Por única vez, en el mes de enero, el contribuyente deberá abonar la suma devengada correspondiente a noviembre y diciembre de 2025 (por la parte del Régimen Simplificado de Ingresos Brutos de CABA) más el importe correspondiente al mes de Enero 2026 por parte del Monotributo Unificado (AGIP-ARCA).

En el caso de los contribuyentes que se encuentren adheridos al débito automático, el importe correspondiente a la cuota 6/2025 (noviembre y diciembre) del Régimen Simplificado de Ingresos Brutos se debitará de la cuenta bancaria asociada a AGIP. Por su parte, el importe correspondiente al mes de enero de 2026 (cuota 1/2026) del Monotributo Unificado se debitará de la cuenta bancaria asociada a ARCA, conforme a las adhesiones vigentes.

Casos especiales

Los contribuyentes que registren alguna actividad exenta en AGIP y necesiten excluirse de la modalidad unificada podrán iniciar un Expediente Electrónico desde el servicio de Trámites a Distancia (TAD) para solicitar el pase al Régimen General de Ingresos Brutos.

También pueden realizar el procedimiento de manera autogestionada, inscribiéndose en el Régimen General a través del Portal del Contribuyente, al que pueden ingresar con su usuario.

Exclusiones

-Sociedades no constituidas regularmente, condominios, consorcios de propiedad horizontal y, en general, todas las sociedades incluidas en la Sección IV del Código Civil y Comercial de la Nación. Esto se debe a que la normativa del Monotributo ARCA excluye a determinadas formas jurídicas.

-Quienes revistan la condición de responsables inscriptos en el Impuesto al Valor Agregado (IVA) a nivel nacional y estén inscriptos en el Régimen Simplificado de CABA.

-Quienes no posean un domicilio fiscal en la Ciudad Autónoma de Buenos Aires.

-Todas aquellas actividades excluidas en el Código Fiscal de la Ciudad Autónoma de Buenos Aires o en la normativa vigente de ARCA.

En todos estos casos, se los excluirá de oficio del Régimen Simplificado de CABA y serán dados de alta en el Régimen General de Ingresos Brutos, en la categoría de Contribuyentes Locales.

Actualización de tablas

Antes de analizarlas, repasemos lo que establece la normativa respecto del ajuste semestral de los montos. El último párrafo del artículo 74 de la ley 27743 de “paquete fiscal” y el decreto 652/2024 establecieron que los montos de las deducciones personales:

– se ajustan semestralmente;

– a partir del año 2025;

– en enero y julio;

– por el coeficiente que surja de la variación del índice de precios al consumidor (IPC), correspondiente al semestre calendario que finalice el mes inmediato anterior al de la actualización que se realice.

Ahora bien, el Instituto Nacional de Estadística y Censos (INDEC) publicará el IPC de diciembre de 2025 a mediados de enero del año siguiente, y ese será el momento en que ARCA calculará y publicará los montos exactos de las tablas.

Si se decidiera por proyectar la inflación, un informe que podría utilizarse como fuente para definir el porcentaje es el de “Resultados del Relevamiento de Expectativas del Mercado” (REM) de noviembre de 2025[1], que expresa: “Para el último mes de 2025 se proyecta una inflación nivel general de 2,1% (+ 0,1 p.p. respecto del REM previo) para continuar un sendero mensual descendente que se extiende a mayo/2026 hasta alcanzar el 1,5%”.

Estimación:

Topes anuales de ingresos brutos máximos estimados: ✔️ Categoría A: hasta $10.196.683 ✔️ Categoría K: hasta $107.499.922

• Precio unitario máximo estimado por venta de productos: 💵 $608.639

Solo falta el dato de inflación de diciembre, pero estimando ese mes de inflación darían estos nuevos valores

Se extiende hasta 2026 el cómputo del Impuesto al Cheque como pago a cuenta de contribuciones patronales.

El Decreto 923/2025, publicado en el Boletín Oficial el 29 de diciembre de 2025, prorroga nuevamente un beneficio fiscal clave para las microempresas, vinculado al uso del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias (Impuesto al Cheque) como pago a cuenta de contribuciones patronales.

¿Qué se modifica concretamente?

El decreto modifica el artículo 2° del Decreto 394/2023, reemplazando el plazo de vigencia del beneficio:

Antes: hasta el 31 de diciembre de 2025

Ahora: hasta el 31 de diciembre de 2026

Es decir, se extiende por todo el año 2026 la posibilidad de aplicar este régimen.

¿En qué consiste el beneficio?

Las microempresas, según la Ley 25.300, pueden optar por:

Computar hasta el 30 % del Impuesto al Cheque efectivamente ingresado

Como pago a cuenta de hasta el 15 % de las contribuciones patronales destinadas al Sistema Integrado Previsional Argentino (SIPA)

Excluye aportes al régimen nacional de obras sociales

Este beneficio convive con el régimen general que permite computar el 100 % del Impuesto al Cheque como pago a cuenta de Ganancias, previsto en la Ley 27.264, con las reglas de compatibilidad ya establecidas.

¿A quiénes alcanza?

Microempresas debidamente caracterizadas como tales

Sujetos alcanzados por el Impuesto al Cheque

Empleadores con contribuciones patronales a su cargo, fiscalizadas por Agencia de Recaudación y Control Aduanero (ARCA)

Vigencia

Desde: 29/12/2025 (fecha de publicación en el Boletín Oficial)

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina