Este trámite permite solicitar la exención total del Inmobiliario/ABL (100% sobre el porcentaje de titularidad del inmueble) a Jubilados y Pensionados que reúnan las siguientes condiciones conforme lo establecido en el Código Fiscal y Ley Tarifaria vigente para 2025:

– Ser propietarios, condóminos, usufructuarios o beneficiarios del derecho de uso de un único bien inmueble destinado a vivienda propia.

– Ocupar efectivamente el inmueble.

– No ser titulares de dominio o condóminos de otro u otros inmuebles urbanos o rurales en el ámbito del territorio nacional.

– Percibir un haber igual o menor de 4 (cuatro) jubilaciones mínimas a diciembre 2024, es decir $1.038.095.

– La valuación no debe superar el monto establecido por la Ley Tarifaria para el año a partir del cual se solicita la exención. En este caso, el valor se determina según la Valuación Fiscal Homogénea (VFH), con un límite máximo de hasta $40.000.000.

Documentación obligatoria:

– DNI del beneficiario.

– Último recibo de haber jubilatorio o de pensión.

– Título de la propiedad.

– Si es inquilino, Contrato de locación vigente en el que conste la obligación de pago.

– Si es usufructuario, Escritura con usufructo.

– Formulario “Solicitud de Exención Jubilados y Pensionados”. Se Completa y adjunta por mail a AGIP

Informe sobre compras al exterior en plataformas asiáticas y las pymes argentinas Pymes: Importación Hormiga Vs Costo Local

Compartimos la nota de damian Di Pace , de consultora focus market, del mes de octubre 2025

Desde Focus Market elaboramos el siguiente Informe donde mostramos que en Argentina la competitividad muchas veces no se gana por reformas estructurales ni por mejoras en la productividad, sino por un viejo mecanismo: la depreciación del peso.

“Este escenario cambiario genera, en el corto plazo, cierta ventaja relativa para la industria local frente a las importaciones. Sin embargo, se trata de una competitividad frágil, que no resuelve los problemas de fondo de las PyMEs argentinas, asfixiadas por una presión impositiva que encarece sus costos. Y es precisamente en este contexto que el desembarco de plataformas como Shein y Temu profundiza el desafío: ofrecen precios que parecen imposibles de igualar y están cambiando los hábitos de consumo de miles de argentinos”, expresa Damián Di Pace Director de la Consultora Focus Market.

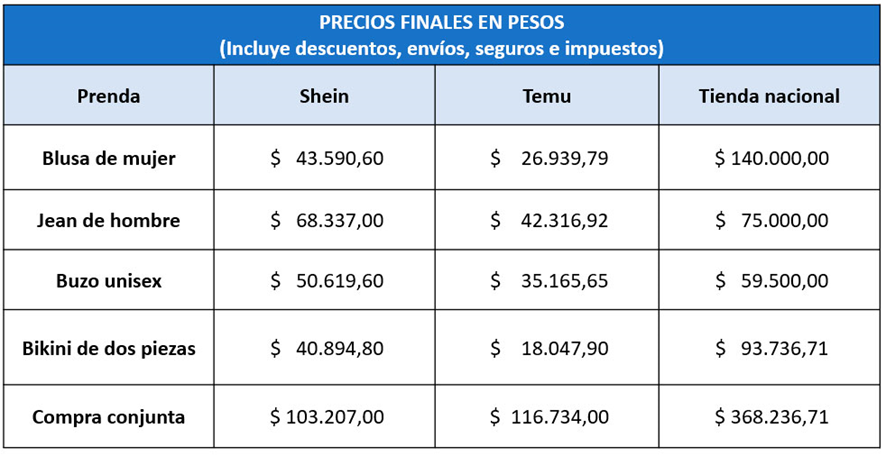

El fenómeno no es menor: en el primer semestre de 2025, los argentinos gastaron más de 1.500 millones de dólares en ropa y accesorios importados, alcanzando un récord histórico en compras al exterior. Mientras tanto, las marcas nacionales miran con preocupación cómo la diferencia de costos, potenciada por un esquema tributario que las deja sin aire, vuelve cada vez más difícil competir en un mercado globalizado.

El atractivo de estas plataformas no se limita a sus precios base, sino también a la agresiva política de descuentos, promociones y cupones que aplican de manera constante. En Shein, por ejemplo, no es extraño encontrar rebajas del 40% sobre el total del carrito, sumadas a envíos gratuitos por compras superiores a 20 dólares. Temu, por su parte, incorpora una política particular de igualación de precios: si un mismo producto es ofrecido por distintas tiendas a valores diferentes, la plataforma obliga a que se venda al precio más bajo, garantizando siempre el mínimo costo para el comprador.

La diferencia con las marcas argentinas es abrumadora. Una blusa de mujer en Shein, con descuentos y envío bonificado, puede terminar costando alrededor de $43.590; en Temu, un modelo similar se consigue por menos de $27.000. En cambio, una prenda comparable de una marca nacional llega a los $140.000.

Las diferencias se amplían o reducen según la política de envíos de cada plataforma. Shein suele cobrar cerca de $40.000 si la compra no supera los USD 20, lo que encarece las prendas individuales, aunque elimina el costo en pedidos conjuntos. Temu, en cambio, fija mínimos de compra más bajos y otorga envíos gratuitos desde $33.000, reforzando su competitividad incluso en operaciones pequeñas.

El efecto combinado de estas estrategias hace que, aun considerando costos logísticos, Shein y Temu resulten hasta un 70% más baratos que las marcas nacionales. Este desbalance presiona directamente sobre el consumo local: el consumidor promedio, enfrentado a estas diferencias, difícilmente priorice la compra de un producto argentino salvo que encuentre un valor agregado muy fuerte en términos de calidad, diseño o marca.

La relación precio-beneficio que ofrecen estas plataformas, sostenida en parte por el dumping chino y en parte por la ausencia de una carga impositiva similar a la que enfrentan las PyMEs nacionales, está reconfigurando los hábitos de compra de miles de argentinos.

Pero si el diferencial de precios ya es grande por la estrategia comercial de estas plataformas, se vuelve insalvable cuando entra en juego la carga tributaria que enfrentan las PyMEs locales. Una empresa textil argentina, antes incluso de pensar en competir, debe afrontar un esquema impositivo que erosiona su rentabilidad en cada etapa. El peso de los tributos es contundente: IVA del 21%, Ingresos Brutos en torno al 5%, Impuesto a las Ganancias que varía entre 27% y 35%, Impuesto al Débito y Crédito de 0,60% sobre cada movimiento bancario, y tasas municipales que pueden llegar al 2%.

A esto se suman percepciones y retenciones bancarias de IIBB que, aunque operan como pagos a cuenta, generan un drenaje de liquidez que golpea la caja de las empresas. En algunos casos, los montos retenidos por este concepto superan incluso lo que la empresa termina abonando de IVA, obligando a financiarse para sostener operaciones corrientes. El crecimiento explosivo de estas plataformas no pasó desapercibido para las autoridades. La Agencia de Recaudación y Control Aduanero (ARCA) decidió endurecer

la supervisión de las compras internacionales a través del sistema de pequeños envíos. Desde septiembre, se establecieron límites más claros: no más de tres unidades idénticas por paquete, un tope de 50 kilos y un valor máximo de 3.000 dólares por operación. Además, los primeros 12 envíos anuales cuentan con una franquicia de 50 dólares libres de impuestos, mientras que el excedente tributa un 50% sobre el valor declarado, al que se suma la tasa de servicio y almacenaje del Correo Argentino. Con estas medidas, ARCA busca evitar que las compras personales se conviertan en importaciones encubiertas y garantizar que el fisco recaude lo que corresponde.

El impacto de estas regulaciones no es menor para plataformas como Shein y Temu, que basan buena parte de su atractivo en el envío directo de miles de pequeños paquetes diarios. Shein, con un modelo de moda rápida integrado verticalmente, logra ofrecer diseños propios que se renuevan con velocidad y llegan al consumidor a precios muy por debajo de los del mercado local. Temu, en cambio, funciona como intermediario entre fábricas asiáticas y compradores, ampliando la oferta a categorías que van más allá de la indumentaria y reforzando su competitividad con envíos gratuitos y campañas agresivas de marketing. En la práctica, la elección para el consumidor argentino termina dependiendo de la prioridad: moda accesible y de marca en el caso de Shein, o precios aún más bajos y variedad ampliada en el de Temu.

Pero los cambios en el tablero global también empiezan a condicionar estas dinámicas. En agosto, el gobierno de Donald Trump en Estados Unidos decidió eliminar la histórica exención arancelaria para envíos de menos de 800 dólares, conocida como cláusula de minimis. En los hechos, esto significa que todas las importaciones de bajo valor provenientes de China, Hong Kong y ahora también del resto del mundo deberán pagar aranceles. La medida, presentada bajo el argumento de seguridad nacional, responde también a una lógica económica: generar ingresos adicionales para el Tesoro estadounidense y frenar lo que se interpreta como dumping por parte de los gigantes de las compras en líneas asiáticos.

El resultado: un excedente de producción que ya no podrá colocarse fácilmente en Estados Unidos y que buscará nuevos destinos, entre ellos América Latina.

Este nuevo escenario internacional plantea un doble desafío para la Argentina. Por un lado, la llegada de más productos a precios de liquidación desde Asia, en un contexto de sobreoferta global, profundizará la presión sobre las marcas locales, que ya compiten en desventaja por la carga tributaria y los altos costos laborales.

Por otro, las regulaciones aduaneras internas intentan poner freno a un flujo de importaciones que crece mes a mes, equilibrando la necesidad de proteger a la industria nacional con el interés de los consumidores en acceder a precios bajos. El interrogante de fondo es hasta qué punto estas medidas serán suficientes para evitar que la “avalancha Temu y Shein” termine desplazando de manera contundente a la producción argentina.

El resultado de este cruce de variables es un escenario en el que la industria argentina corre una carrera cuesta arriba. Mientras que plataformas como Shein y Temu operan bajo modelos de negocio globales con costos logísticos y fiscales mucho más livianos, las PyMEs locales cargan con un entramado impositivo que les quita aire antes de comenzar a competir.

La brecha no surge solamente de la diferencia en escalas de producción o del dumping de los grandes fabricantes asiáticos, sino de un sistema impositivo local que termina castigando al productor nacional. En última instancia, también perjudica al consumidor, que se queda con menos opciones de industria local a largo plazo.“La pregunta de fondo es si la Argentina está dispuesta a sostener a sus PyMEs, que generan más del 50% del empleo privado, con reglas que les permitan competir en un mercado global cada vez más desafiante. De lo contrario, el riesgo es claro: mientras los consumidores se vuelcan en masa hacia plataformas internacionales en busca de precios bajos, la producción nacional pierde terreno, se achica y resigna empleo, debilitando uno de los motores históricos de la economía argentina”, indicó Damián Di Pace Director de la Consultora Focus Market.

¿Qué es el SIPER de arca exactamente y por qué deberías prestarle atención?

El SIPER (Sistema de Perfil de Riesgo), CREADO EN 2017 LUEGO DEL BLANQUEO DE MACRI, es una herramienta que utiliza ARCA (Agencia de Recaudación y Control Aduanero) para clasificar a las personas y empresas según su comportamiento fiscal. Su objetivo es segmentar a los contribuyentes en distintos niveles de riesgo, evaluando el cumplimiento de sus obligaciones y el nivel de confianza que el organismo puede depositar en cada uno.

¿Cómo funciona el SIPER?

ARCA agrupa a los contribuyentes en cinco categorías de riesgo: A, B, C, D y E.

Categoría A: Riesgo muy bajo.

Categoría B: Riesgo bajo.

Categoría C: Riesgo medio y nuevas altas.

Categoría D: Riesgo alto.

Categoría E: Riesgo muy alto.

Aquellos contribuyentes y/o responsables con una antigüedad inferior a seis meses, en caso de inicio o reinicio de actividad, entendiéndose como tal el alta de impuestos en el “Sistema Registral”, serán categorizados con la letra “C”.

Estas se determinan teniendo en cuenta distintos factores, como:

La puntualidad en el pago de impuestos.

La presentación de declaraciones juradas.

Inconsistencias detectadas en la información.

Fiscalizaciones o sanciones previas.

A mayor categoría (por ejemplo, D o E), mayor es el nivel de riesgo fiscal asignado, lo que puede traducirse en más controles, demoras en devoluciones, menores cantidad de cuotas en planes de pago o dificultades para acceder a ciertos beneficios.

¿Dónde consulto mi perfil?

Podes ingresar a tu cuenta en la web oficial de ARCA con tu clave fiscal. Desde ahí, vas a poder ver tu categoría actual y revisar los motivos por los cuales se te asignó ese nivel de riesgo.

Los contribuyentes podrán consultar en www.arca.gob.ar/siper su calificación, como así también las situaciones que se tienen en cuenta para la evaluación de su perfil.

Nuevo en octubre 2025: Implementación de reingeniería del Sistema de Perfil de Riesgo

Beneficiará a más de 750 mil contribuyentes, que mejorarán su calificación y quedarán en la categoría de riesgo muy bajo

La Agencia de Recaudación y Control Aduanero (ARCA) adecuó aspectos claves del Sistema de Perfil de Riesgo (SIPER), lo que permitirá que un universo de contribuyentes mejore su calificación ante el organismo y cuente con la posibilidad de acceder a diversos beneficios como mayor cantidad de cuotas en planes de facilidad de pagos, simplificación en certificados de no retención y percepciones, entre otras.

ARCA llevó a cabo esta reingeniería en el proceso de categorización del sistema que permite evaluar a los contribuyentes y responsables de acuerdo con el grado de cumplimiento de sus obligaciones fiscales formales y materiales.

Se trata de la primera modificación en casi una década que permitirá mejorar la situación ante el fisco de 750 mil contribuyentes. Esta reingeniería implicó una optimización en la puntuación de desvíos, de los plazos de duración de los comportamientos evaluados y de la metodología de ponderación para la asignación de las categorías (A, B, C, D y E).

De esta manera, el 80% de los contribuyentes activos recibirán mejores calificaciones para la obtención de beneficios.

¿Es posible manifestar disconformidad con la categoría asignada?

Si el contribuyente y/o responsable considere que los motivos por los cuales se le otorgó la categoría en el SIPER no se condicen con la realidad, podrá efectuar una solicitud de reconsideración a través del servicio web “Sistema Registral” opción “Trámites/SIPER”, seleccionando “Solicitud de Reconsideración“.

El SIPER identifica el comportamiento fiscal de todos los contribuyentes inscriptos en ARCA y asigna una categoría, concediendo o limitando los beneficios vinculados con la recaudación, devolución o transferencias de impuestos y recursos de la seguridad social, según el caso de que se trate. Estas medidas buscan reducir la presión fiscal sobre contribuyentes y empresas, simplificando obligaciones, y ofreciendo alternativas que faciliten el cumplimiento.

RESUMEN: ARCA modificó el Sistema de Perfil de Riesgo (SIPER) y 750 mil contribuyentes mejoraron su calificación. El 80% quedó en las categorías con mejores calificaciones y accederá a más beneficios fiscales.

Con esta actualización, más de 4,7 millones de contribuyentes quedaron en la categoría más alta “A”, mientras que en total el 80% de los inscriptos activos pasaron a los escalones superiores de la escala (A y B).

Cambios técnicos en la evaluación

La reingeniería del SIPER incluyó:

Ajustes en la puntuación de desvíos.

Revisión de los plazos de duración de los comportamientos evaluados.

Una nueva metodología de ponderación para la asignación de categorías.

Se trata de la primera modificación del sistema en casi diez años, lo que marca un cambio relevante en la política de segmentación y beneficios fiscales.

¿Qué situaciones se observarán para la evaluación?

La evaluación se realizará mensualmente y considerará tanto la situación actual del ciudadano como el cumplimiento de sus obligaciones en los períodos anteriores, lo que permitirá constituir un perfil de comportamiento fiscal. Para ello se tendrán en cuenta las siguientes situaciones:

Sanciones aduaneras

Falta de presentación de declaraciones juradas o presentaciones de IVA sin movimiento

Inconvenientes en el estado de domicilio fiscal o reiterados cambios de domicilio.

Bajas o exclusiones de oficio por la administración tributaria.

Fiscalización con ajustes sobre los impuestos declarados.

Inclusión en la base de contribuyentes no confiables

Incumplimiento de pago.

Procesos judiciales o causas penales.

Concurso preventivo.

Quiebra declarada, en trámite o con continuidad.

Cuotas impagas en planes de facilidades vigentes o caducidades.

No haber constituido el Domicilio Fiscal Electrónico.

Falta de actualización del Código de Actividad en el Sistema Registral

Estado “inactivo” de la CUIT o con limitaciones.

Requerimiento incumplido o con inconvenientes para su notificación.

Restricciones para la emisión de comprobantes tipo “A”.

Con infracciones registradas en el Registro Público de Empleadores con Sanciones Laborales (REPSAL)

¿Cómo conocer la categoría asignada?

Para conocer la categoría de riesgo fiscal se debe ingresar al servicio con clave fiscal “Sistema Registral” opción “Trámites/SIPER”, y cumplir con los siguientes requisitos:

Tener constituido el Domicilio Fiscal Electrónico.

Tener actualizado en el “Sistema Registral” el código relacionado con la actividad realizada.

Informar una dirección de correo electrónico y un número de teléfono celular, ingresando con clave fiscal al servicio “Sistema Registral” menú “Registro Tributario”, opción “Administración de e-mails” y “Administración de teléfonos”.

CUIT con estado administrativo activo sin limitaciones.

Disponer de un impuesto con estado administrativo activo y vigente.

Los contribuyentes pueden consultar su situación ingresando al micrositio oficial “SIPER – Sistema de Perfil de Riesgo” en afip.gob.ar/siper.

¿Querés que revisemos tu situación y te ayudemos a mejorar tu perfil fiscal?

El plazo de adhesión es hasta el 31 de enero de 2026

Por medio de la Resolución 461/2025, la Administración Gubernamental de Ingresos Públicos (AGIP) reglamenta la Ley 6.842. La medida fija las condiciones para el acogimiento, los beneficios fiscales, los términos de caducidad y las modalidades de cancelación. Podrán acceder tanto contribuyentes comunes como grandes contribuyentes, con esquemas de condonación de intereses y multas que varían según la fecha de adhesión y el tipo de sujeto.

Te compartimos todos los puntos clave que no debes perder de vista:

Fechas clave para el acogimiento

Desde el 3/11/2025 hasta el 31/01/2026, ambas fechas inclusive.

Alcance

Obligaciones tributarias adeudadas de cualquier naturaleza (todos los impuestos) vencidas al 31/08/2025 inclusive, que se encuentren en instancia administrativa o judicial.

Multas con sentencia firme.

Deudas en planes de facilidades de pago vigentes, salvo las excluidas expresamente en la Ley:

– Las caducidades de los acogimientos al plan de facilidades.

– Los acogimientos a planes de facilidades de pago cuyo estado se encuentre vigente al 31 de agosto de 2025, cuando hubieren contemplado la condonación o reducción de intereses y/o multas.

Quedan excluídas:

– Las caducidades de los acogimientos al plan de facilidades establecido por la presente ley.

– Los acogimientos a planes de facilidades de pago cuyo estado se encuentre vigente al 31 de agosto de 2025, cuando hubieren contemplado la condonación o reducción de intereses y/o multas.

Beneficios

– Condonación de multas formales y materiales sin sentencia firme, siempre que se regularicen las obligaciones.

– Condonación de intereses resarcitorios y punitorios, pero depende de dos factores:

Del tipo de contribuyente de que se trate y

El momento en el que efectúe la adhesión al régimen de regularización.

Los contribuyentes o responsables que no se encuentren incluidos en el Sistema de Verificación Continua para Grandes Contribuyentes pueden adherirse bajo el siguiente esquema:

Si pagan al contado, se condonan los intereses resarcitorios y punitorios conforme al siguiente detalle:

ACOGIMIENTO

CONDONACIÓN INTERESES RESARCITORIOS Y PUNITORIOS

Hasta 30 días corridos

100%

Desde 31 a 60 días corridos

70%

Desde 61 a 80 días corridos

50%

Desde 81 días corridos

40%

Si pagan en cuotas, se condonan los intereses resarcitorios y punitorios de la siguiente manera:

ACOGIMIENTO

CONDONACIÓN INTERESES RESARCITORIOS Y PUNITORIOS

Hasta 30 días corridos

70%

Desde 31 a 60 días corridos

50%

Desde 61 a 80 días corridos

40%

Desde 81 días corridos

30%

Los contribuyentes o responsables que se encuentren incluidos en el Sistema de Verificación Continua para Grandes Contribuyentes pueden adherirse bajo el siguiente esquema:

Si pagan al contado, se condonan los intereses resarcitorios y punitorios conforme al siguiente detalle:

ACOGIMIENTO

CONDONACIÓN INTERESES RESARCITORIOS Y PUNITORIOS

Hasta 30 días corridos

70%

Desde 31 a 60 días corridos

60%

Desde 61 a 80 días corridos

40%

Desde 81 días corridos

30%

Si pagan en cuotas, se condonan los intereses resarcitorios y punitorios de la siguiente manera:

ACOGIMIENTO

CONDONACIÓN INTERESES RESARCITORIOS Y PUNITORIOS

Hasta 30 días corridos

60%

Desde 31 a 60 días corridos

40%

Desde 61 a 80 días corridos

30%

Desde 81 días corridos

10%

Caducidad

El plan caduca automáticamente si no se pagan 2 cuotas consecutivas o alternadas, o si hay mora superior a 60 días.

En caso de caducidad, se pierden los beneficios y se restablecen los intereses y sanciones.

Modalidad de pago

Pago al contado o en hasta 48 cuotas.

Monto mínimo de la cuota y base de cálculo de la tasa de interés por financiación

Monto mínimo: incluidos los intereses por financiación, no podrá ser inferior a $ 5.000.

Base de cálculo del interés: se calcula sobre los saldos deudores por todo el período que comprenda el plan de facilidades de pago:

Sujetos incluidos en el Sistema de Verificación Continua para Grandes Contribuyentes: tasa del 3% mensual.

Sujetos no incluidos en el Sistema de Verificación Continua para Grandes Contribuyentes: tasa del 2% mensual.

La verificación de la inclusión del contribuyente en dicho sistema se efectuará al momento del acogimiento a la moratoria.

Condonación de sanciones

Formales: la condonación de oficio de todas las multas formales que correspondiera aplicar y todas las multas impuestas y no abonadas sobre las cuales, a la fecha de entrada en vigencia del presente Régimen, no hubiere recaído sentencia firme, queda supeditada al cumplimiento del deber formal omitido hasta el día 31 de agosto de 2025.

En el supuesto que el deber formal infringido no fuese, por su naturaleza, susceptible de ser cumplido con posterioridad, la condonación operará de oficio cuando la falta se hubiere cometido con anterioridad al 31 de agosto de 2025.

Las multas de carácter formal que hubieren sido canceladas por el contribuyente y/o responsable no serán consideradas como un antecedente en contra dentro del Registro de Reincidencia de Faltas Fiscales (RRFF).

Materiales: quedan condonadas de oficio todas las multas que correspondiera aplicar y todas las multas impuestas por incumplimiento a los deberes materiales sobre las cuales, a la fecha de entrada en vigencia del presente Régimen, no hubiere recaído sentencia firme, siempre que las obligaciones tributarias a las que están vinculadas se hubieran cancelado, incorporado a un plan de facilidades de pago vigente o regularizadas de conformidad con el presente Régimen.

En el supuesto que las multas hubieren sido canceladas por el contribuyente y/o responsable, las mismas no serán consideradas como un antecedente en contra dentro del Registro de Reincidencia de Faltas Fiscales (RRFF), siempre que las obligaciones tributarias a las que están vinculadas se hubieran cancelado hasta el día 31 de agosto de 2025.

Saldos a favor

Los saldos a favor de los contribuyentes y/o responsables, cualquiera sea la forma o procedimiento por los que se han establecido, no se computan en el cálculo del tributo ni la cancelación, total o parcial, de la deuda que se pretende regularizar. Dichos saldos sólo pueden imputarse para el pago de obligaciones que no se incluyan en el presente Régimen.

Procedimiento de adhesión

El trámite se realiza exclusivamente desde la web de AGIP, con Clave miBA Nivel 3.

Se debe informar la CBU desde la cual se harán los débitos automáticos.

La AGIP de la Ciudad Autónoma de Buenos Aires dispuso mediante la Resolución 442/2025 que la nueva autenticación tributaria, Clave miBA, reemplazará a la tradicional Clave Ciudad, aunque ambas podrán usarse hasta el 31 de diciembre de 2025. La normativa se enmarca en el Plan de Modernización del Gobierno de la Ciudad y el impulso al Gobierno Electrónico. ¿Qué establece la Resolución 442/AGIP/25? • La AGIP oficializa la Clave miBA (Nivel 3) como herramienta de autenticación para trámites y servicios tributarios. • A partir del 27 de octubre de 2025, el acceso general deberá realizarse con miBA. • Sin embargo, hasta el 31 de diciembre de 2025, los usuarios podrán ingresar indistintamente con Clave miBA o Clave Ciudad, facilitando una transición ordenada. • Las resoluciones que daban vida a Clave Ciudad (433/AGIP/09, 764/AGIP/09, 283/AGIP/10 y 368/AGIP/10) quedan abrogadas a partir de esa fecha. La Clave miBA ya fue designada como mecanismo de acceso único para portales web estatales; ahora se expande para trámites tributarios. ¿Qué tenés que hacer como contribuyente?

Gestionar tu Clave miBA (Nivel 3) cuanto antes, si aún no la tenés.

Aprovechar el período de transición hasta fin de año para adaptarte al nuevo sistema.

Estar atento: desde enero de 2026, solo miBA permitirá el ingreso a servicios, trámites y aplicativos de AGIP. Vigencia El acceso a los aplicativos, servicios y trámites disponibles en la página web de AGIP podrá ser efectuada, indistintamente, mediante la Clave miBA y la Clave Ciudad hasta el día 31 de diciembre de 2025, inclusive. A partir de 2026, solo la miBA estará habilitada. La transición gradual busca evitar interrupciones o problemas de acceso para contribuyentes y responsables. ¿Por qué el cambio? • Unificación para simplificar la experiencia: La existencia de dos sistemas paralelos generaba confusión y duplicación. Ahora todo se centraliza en un único acceso. • Menos pasos y más practicidad: Con una sola clave, los contribuyentes podrán realizar todos sus trámites tributarios y administrativos. • Mayor seguridad: La Clave miBA incluye validación de identidad con tecnología blockchain, garantizando mayor protección de los datos personales y fiscales. ¿Qué tenés que hacer? Recordá que para trámites de AGIP, todos los usuarios deberán tener cuenta miBA nivel 3. Será la única forma disponible para realizar tus gestiones. • 1. Si NO tenés cuenta miBA → crearla y validar tu identidad con app miBA. miBA: cómo crear una cuenta • 2. Si tenés cuenta miBA nivel 1 o 2 → validar tu identidad para subir al nivel 3 con app miBA. Validá tu identidad en miBA (vas a necesitar tu DNI y hacer un reconocimiento facial con la cámara de tu celular). • 3. Si ya tenés cuenta miBA nivel 3 → no tenés que hacer nada, el proceso es automático. ¿Necesitás ayuda? Podés comunicarte con Boti, el WhatsApp de la Ciudad, al 115050-0147. También podés hacer consultas o reportes a través de BA Colaborativa. La Clave Ciudad dejará de estar activa en 2026. A partir de ese momento, todos los trámites de AGIP se realizarán exclusivamente con la Clave miBA.

NORMA LEGAL : Resolución 442/2025 AGIP VISTO: La Ley N° 3.304 (texto consolidado por Ley N° 6764 – BOCBA N° 7022), las Resoluciones Nros. 536-MJGGC/21 (BOCBA N° 6216) y 33-SSCIUI/21 (BOCBA N° 6271), la Resolución N° 433-AGIP/09 (BOCBA N° 3216) y sus modificatorias y complementarias Nros. 764-AGIP/09 (BOCBA N° 3334), 283-AGIP/10 (BOCBA N° 3432) y 368-AGIP/10 (BOCBA N° 3455) y el Expediente Electrónico N° 42.444.654/GCABA-DGANFA/25, y; CONSIDERANDO: Que mediante la Ley N° 3.304 se crea un Plan de Modernización de la Administración Pública del Gobierno de la Ciudad Autónoma de Buenos Aires, promoviéndose el denominado “Gobierno Electrónico” y la aplicación de nuevas tecnologías de la información y comunicación; Que por la Resolución N° 433-AGIP/09 se procedió a la creación de una clave de autenticación personal para cada contribuyente del Impuesto sobre los Ingresos Brutos denominada “Clave Ciudad”, de carácter obligatorio, con el objetivo de contribuir a la celeridad, seguridad, confidencialidad y eficacia en las comunicaciones desarrolladas entre el Fisco y los contribuyentes y/o responsables;

La provincia de Santa Fe comenzará a aplicar un régimen de percepción del Impuesto sobre los Ingresos Brutos a servicios digitales prestados por sujetos no residentes a partir del 1 de julio de 2025, con alícuotas diferenciadas del 3% y 4,5% según el tipo de plataforma. Este tipo de percepciones ya rigen en otras provincias del país, con tasas de hasta el 5,5%.

Lo recaudado tendrá carácter de pago único y definitivo.

La norma alcanza a servicios como suscripciones audiovisuales, plataformas de transporte, aplicaciones móviles y otros servicios digitales internacionales. Los agentes de percepción serán las entidades que administren o faciliten los pagos, como billeteras electrónicas o procesadores de pagos.

La percepción establecida por la nueva resolución general de la API recaerá sobre los prestatarios de los servicios digitales brindados por sujetos no residentes, cuya utilización económica o consumo se realice en la Provincia de Santa Fe (es decir sobre las personas que contraten dichos servicios).

El régimen establece dos alícuotas:

3% para servicios de suscripción audiovisual (por ejemplo, Netflix, Spotify).

4,5% para el resto de los servicios digitales (por ejemplo, Uber).

La percepción se efectuará al momento del débito o cobro y la base imponible estará determinada por el monto total de la operación, neta de Impuesto al Valor Agregado.

La normativa también aclara que cuando el pago del servicio sea efectuado mediante tarjeta de compra y/o crédito, la percepción del impuesto deberá realizarse en la fecha del cobro del resumen o liquidación de la tarjeta, aun cuando el saldo resultante se abone en forma parcial.

Compensación y reintegro en santa fe

La resolución dispone que los usuarios de los servicios digitales podrán compensar el monto percibido con el impuesto inmobiliario o patente, o solicitar la devolución a través de la aplicación informática “Sistema de Gestión de Devoluciones”.

Percepciones similares en otras provincias

Santa Fe se suma así a otras provincias que ya aplican este tipo de percepciones sobre servicios digitales del exterior como es el caso de Buenos Aires, Chaco, Córdoba, La Pampa, Neuquén, Río Negro, Salta y Tierra del Fuego. Además, la Ciudad Autónoma de Buenos Aires también aplica este impuesto.

El detalle es el siguiente:

JURISDICCIÓN

NORMATIVA

ALÍCUOTA

VIGENCIA

Buenos Aires

RN (ARBA) 38/2019

2% (s/ ley impositiva)

31/05/2020

Ciudad Autónoma de Buenos Aires

R (AGIP) 312/2019

2% (s/ ley impositiva)

01/01/2021

Chaco

RG (ATP) 2046/2020

5,5% (s/ ley impositiva)

01/01/2020

Córdoba

D 775/2018

3%

05/06/2018

La Pampa

RG (DGR) 14/2019

1%

01/01/2020

Neuquén

R (DPR) 1/2022

4% (s/ ley impositiva)

01/03/2022

Río Negro

R (ART) 808/2020

5%

01/12/2020

Salta

RG (DGR) 34/2018

3,60%

01/01/2019

Santa Fe

RG (API) 30/2025

3% / 4,5%

01/07/2025

Tierra del Fuego

RG (AREF) 929/2022

3% (s/ ley impositiva)

01/01/2023

¿Qué son los servicios digitales?

Son aquellos llevados a cabo a través de internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por internet u otra red a través de la que se presten servicios equivalentes que, por su naturaleza, estén básicamente automatizados y requieran una intervención humana mínima, cualquiera sea el dispositivo utilizado para su descarga, visualización o utilización, comprendiendo los siguientes:

El suministro y alojamiento de sitios informáticos y páginas web, así como cualquier otro servicio consistente en ofrecer o facilitar la presencia de empresas o particulares en una red electrónica.

El suministro de productos digitalizados en general, incluidos, entre otros, los programas informáticos, sus modificaciones y sus actualizaciones, así como el acceso y/o la descarga de libros digitales, diseños, componentes, patrones y similares, informes, análisis financiero o datos y guías de mercado.

El mantenimiento a distancia, en forma automatizada, de programas y de equipos.

La administración de sistemas remotos y el soporte técnico en línea.

Los servicios web, comprendiendo, entre otros, el almacenamiento de datos con acceso de forma remota o en línea, servicios de memoria y publicidad en línea.

Los servicios de software, incluyendo, entre otros, los servicios de software prestados en Internet (“software como servicio” o “SaaS”) a través de descargas basadas en la nube.

El acceso y/o la descarga a imágenes, texto, información, video, música, juegos, incluyendo los juegos de azar. Este apartado comprende, entre otros servicios, la descarga de películas y otros contenidos audiovisuales a dispositivos conectados a internet, la difusión de música, películas, apuestas o cualquier contenido digital, aunque se realice a través de tecnología de streaming, sin necesidad de descarga a un dispositivo de almacenamiento, la obtención de jingles, tonos de móviles y música, la visualización de noticias en línea, información sobre el tráfico y pronósticos meteorológicos -incluso a través de prestaciones satelitales-, weblogs y estadísticas de sitios web.

La puesta a disposición de bases de datos y cualquier servicio generado automáticamente desde un ordenador, a través de Internet o de una red electrónica, en respuesta a una introducción de datos específicos efectuada por el cliente.

Los servicios de clubes en línea o webs de citas.

El servicio brindado por blogs, revistas o periódicos en línea.

La provisión de servicios de Internet.

La enseñanza a distancia o de test o ejercicios, realizados o corregidos de forma automatizada.

La concesión, a Título oneroso, del derecho a comercializar un bien o servicio en un sitio de Internet que funcione como un mercado en línea, incluyendo los servicios de subastas en línea.

La manipulación y cálculo de datos a través de Internet u otras redes electrónicas.

TAMBIÉN TENES EL COSTO DEL IVA : El tratamiento del IVA en los servicios digitales del exterior

A la par de las percepciones de Ingresos Brutos que aplican las provincias a los servicios digitales prestados por sujetos no residentes, también corresponde tener en cuenta el Impuesto al Valor Agregado (IVA) aplicable sobre estas operaciones en la órbita nacional.

De acuerdo al Decreto 813/2018, modificatorio del decreto reglamentario de la Ley de IVA, se estableció un régimen especial para sujetos del exterior que prestan locaciones o prestaciones de servicios en el país, en particular aquellos comprendidos en el inciso m) del apartado 21 del inciso e) del artículo 3º de la Ley, referido a servicios digitales.

Para determinar el importe del impuesto a ingresar, los prestatarios deberán aplicar la alícuota del gravamen sobre el precio neto de la prestación del servicio digital que resulte de la factura o documento equivalente extendido por el prestador del exterior. Esta alícuota es del 21%.

Dicha resolución establece que cuando los pagos se realicen a través de tarjetas de crédito, débito, prepagas o billeteras electrónicas, los intermediarios locales deberán percibir el IVA correspondiente en el momento del cobro o débito, y reflejar el monto discriminado como justificación válida para el contribuyente.

Por tanto, el usuario que contrate servicios digitales del exterior no solo debe afrontar la percepción del Impuesto sobre los Ingresos Brutos conforme la alícuota provincial, sino también la percepción o ingreso del IVA nacional, lo cual incrementa considerablemente el costo final del servicio digital consumido.

Percepciones DE Arca :

El cargo es del 30% del valor en pesos.

“DB RG 5617” se refiere a una percepción a cuenta del impuesto a las ganancias y/o bienes personales que se aplica sobre los consumos en dólares y otras compras en moneda extranjera, según lo establece la Resolución General 5617/2024 de la AFIP.

Esta percepción aparece en el resumen de la tarjeta de crédito como un cargo adicional, y el monto se descuenta al momento de pagar en pesos si se utilizan dólares de la cuenta o se puede recuperar según las normativas vigentes.

Quien pague publicidad en meta, quien emprende en redes sociales, quien quiere promocionar su servicio o productos tiene un costo impositivo por lo que paga a plataformas del exterior, ya que ese servicio no lo brindan plataformas argentinas.

Terminas pagando: 21% de IVA , 30% de percepciones ganancias e ingresos brutos según cada provincia

(El 30% te lo devuelven si pagas con dólares propios el resumen de la tarjeta)

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina