Mirá las condiciones y compará cual plan te conviene más

Te compartimos el cuadro comparativo actualizado que resume las principales características del Régimen de Facilidades de Pago Permanente y el Plan de Facilidades para obligaciones vencidas hasta el 31 de agosto de 2025, inclusive.

Deudas vencidas al 31 de agosto de 2025, inclusive.

Deudas vencidas o cuya fecha de vencimiento opere en el mes de la presentación del plan de facilidades de pago, junto con sus intereses y multas. Plan por deuda de impuestos anuales: La adhesión podrá realizarse desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del quinto mes inmediato siguiente.

Sujetos alcanzados

– Personas humanas y sucesiones indivisas – Micro, Pequeñas y Medianas Empresas – Tramo 1 y 2 – con certificado miPyme – Entidades sin fines de lucro – Contribuyentes pertenecientes al sector de salud – Demás contribuyentes

– Pequeños contribuyentes – Micro, Pequeñas y Medianas Empresas – Tramo 1 y 2 – con certificado MiPyme – Entidades sin fines de lucro – Demás contribuyentes

Plan de adhesión

Desde el 1/07/2025 al 30/12/2025, ambos inclusive.

Sin fecha

Condiciones

La cantidad máxima de cuotas y el porcentaje del pago a cuenta dependen del tipo de contribuyente que adhiera. Hace clic aquí para visualizar la tabla.

La cantidad máxima de planes, el porcentaje del pago a cuenta y la cantidad máxima de cuotas se determinarán según el tipo de contribuyente y el perfil de cumplimiento de sus obligaciones fiscales, así como del tipo de obligación que se pretenda regularizar. Hace clic aquí para visualizar la tabla.

Argentina a la Vanguardia: Se Impulsa el “Monotributo Digital Autónomo” para Formalizar a Freelancers y Trabajadores de Plataformas 🇦🇷

La economía digital no para de crecer, pero la legislación suele ir a paso lento. Cientos de miles de argentinos que trabajan en plataformas como Uber, Rappi, Upwork o Fiverr, o que exportan servicios de freelance, se encuentran actualmente en una zona gris: la informalidad o la precarización laboral.

Para saldar esta deuda, se presentó en la Cámara de Diputados un proyecto de ley que busca integrar a este vasto universo laboral a la economía formal, sin afectar su autonomía.

¿Qué es el Monotributo Digital Autónomo?

La iniciativa propone la creación de un subrégimen especial dentro de la Ley del Régimen Simplificado de Pequeños Contribuyentes (Monotributo, Ley 24.977).

El objetivo central es triple:

Inclusión a la Economía Formal: Ofrecer un marco tributario simplificado.

Seguridad Jurídica y Previsional: Garantizar el acceso a la cobertura de salud y a la jubilación.

Desarrollo Sostenible: Fomentar el crecimiento del trabajo autónomo digital en Argentina.

Este nuevo esquema se incorporaría a la ley como el “Título VI BIS – Régimen Especial de Trabajadores Digitales Autónomos”.

¿Quiénes Quedan Alcanzados por el Nuevo Subrégimen?

La propuesta tiene una definición amplia de trabajador digital autónomo: toda persona física que realiza actividades económicas sin relación de dependencia, a través de medios digitales o plataformas, prestando servicios dentro o fuera del país, siempre que posea residencia fiscal en Argentina.

El subrégimen abarca una amplia gama de modalidades de trabajo digital:

Trabajadores de Plataformas de Intermediación: Quienes operan mediante aplicaciones que conectan oferta y demanda (ej. transporte, reparto o tareas bajo demanda).

Freelancers y Teletrabajo Independiente: Actividades digitales a distancia que no configuran una relación laboral formal (conforme a la Ley 27.555).

Creadores de Contenido y Servicios Digitales: Incluye producción audiovisual, streaming, diseño, docencia virtual, desarrollo de software y marketing digital.

Exportadores de Servicios Digitales: Profesionales que facturan a clientes extranjeros, un sector clave para el ingreso de divisas al país.

El Aspecto más Innovador: Transparencia Algorítmica 🤖

Aunque el proyecto reconoce la autonomía del trabajador digital (libertad de horarios y de trabajar con múltiples clientes), uno de sus puntos más avanzados es la inclusión de la Transparencia Algorítmica.

Esta sección obliga a las plataformas digitales a garantizar información clara y accesible sobre aspectos que son cruciales para el trabajo y que hoy suelen ser opacos:

Criterios de asignación de tareas.

Términos de servicio y remuneración.

Algoritmos de evaluación del desempeño.

Condiciones para la baja o suspensión de cuentas.

Perspectiva y Próximos Pasos

El proyecto, impulsado por la Diputada Nacional Lourdes Micaela Arrieta, se fundamenta en la necesidad de modernizar el marco legal argentino, tomando como referencia antecedentes internacionales como la “Ley Rider” en España y el fortalecimiento de regímenes similares en Brasil (MEI) y Chile (Ley 21.431).

De avanzar en el Congreso, este subrégimen podría ser la solución que esperan miles de freelancers para obtener previsibilidad fiscal y la protección social básica, consolidando el trabajo digital como una fuerza laboral reconocida y estable en Argentina.

Hay aumento del 2,7% en lo que queda de 2025, más suma fija

Aumento Servicio Doméstico Noviembre 2025: 1.4% y 1,3% en diciembre más sumas fijas de $14.000, $9.000, $6.000 según las horas trabajadas en la semana.

La Comisión Nacional de Servicio Doméstico, acordó nuevos incrementos salariales para los últimos meses del año. El aumento de noviembre de 2025, que incluye un porcentaje de suba y un bono no remunerativo según la jornada laboral.

Octubre 2025 quedo sin aumento ni bono adicional.

En noviembre se aplica un 1.4% de aumento en noviembre, el 1.3% previsto para diciembre y el pago de los bonos de $14.000, $9.000 y $6.000 como se venía pagando en meses anteriores.

¿Cuáles son los Aumentos para el Servicio Doméstico en Noviembre 2025?

La paritaria acordada para el cierre de 2025 confirma dos ajustes consecutivos y un refuerzo monetario extraordinario.

Aumento de Noviembre 2025: 1.4% Se aplica directamente sobre el salario bruto de octubre.

Aumento de Diciembre 2025: 1.3% Este segundo incremento se calcula sobre el nuevo salario de noviembre.

Escala salarial noviembre 2025 –

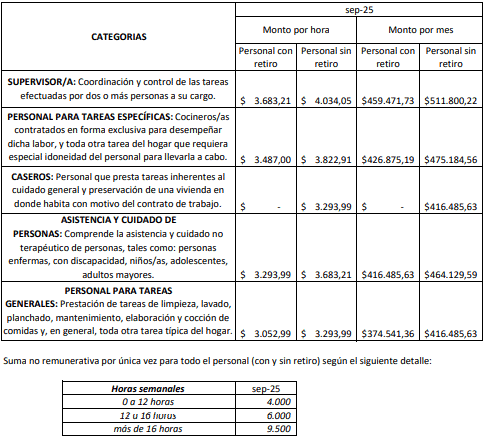

Categoría

Hora Con retiro

Hora Sin retiro

Mes Con retiro

Mes Sin retiro

Supervisora

3.734,77

4.090,53

465.904,33

518.965,42

Tareas específicas

3.535,82

3.876,43

432.851,44

481.837,14

Caseros

–

3.340,11

–

422.316,43

Cuidado de Personas

3.340,11

3.734,77

422.316,43

470.627,40

Tareas generales

3.095,73

3.340,11

379.784,94

422.316,43

Suma fija

Además del aumento porcentual, se establece un bono no remunerativo (es decir, que no se tiene en cuenta para el cálculo de vacaciones, aguinaldo, etc.).

Su monto depende exclusivamente de la cantidad de horas semanales trabajadas:

Horas semanales

Noviembre

Diciembre

0 – 12 horas

$6.000

$6.000

12 – 16 horas

$9.000

$9.000

Más de 16 horas

$14.000

$14.000

Forma de pago del VEP de aportes:

Se recuerda que la forma de pago, incluye debito automático en su caja de ahorro, lo cual es muy práctico. Las otras formas de pago son:

: Red Link, Pago Mis cuentas, Banelco, Tarjeta de crédito, QR y débito automático en banco.

Las contribuciones se pagan a mes vencido y tenés tiempo hasta el día 10 de cada mes para pagarlo sin intereses

El sistema te mostrará al inicio los conceptos que tenés pendientes de pago.

Podes pagar el mes/período actual o cancelar deudas anteriores.

Paga el mes actual

Al ingresar al botón Pagar mes actual podrás generar el comprobante de pago de los aportes y contribuciones del período en curso.

Selecciona la persona a la que le vas a pagar y el medio de pago (manual o electrónico).

Pago manual El sistema te habilitará la descarga del Formulario 102 que deberás completar y presentar en el banco o en algún sistema de cobranza extrabancaria para realizar el pago.

Recordá que debes entregar una copia del comprobante de pago y del formulario firmado a tu empleada/o.

Pago electrónico

El sistema te mostrará las alternativas de sitios de pago: Red Link, Pago Mis cuentas, Banelco, Tarjeta de crédito, etc. Una vez elegida la entidad podrás generar el volante electrónico de pago.

Tendrás una visualización previa del detalle del VEP con el total a pagar y el medio de pago elegido. Ahora podes hacer el pago a través de internet.

Genera el recibo de sueldo

Luego de realizado el pago del VEP podes generar el recibo de sueldo.

El sistema te llevará a una pantalla con los datos de tu empleada/o, los conceptos a pagar: período, modalidad de pago, remuneración, horas trabajadas (quedan guardados los del mes anterior) y el campo para agregar el número de comprobante de pago. También podrás agregar aguinaldo, vacaciones u otros conceptos en el recibo.

Una vez generado el recibo, podrás descargarlo, modificarlo o anularlo.

Recordá que: Tenés que imprimir dos copias: una para vos y otra para la trabajadora o el trabajador, que deberás entregarle junto con el comprobante de pago del VEP.

Si quisieras generar el recibo en otro momento, podes acceder a la opción desde la tarjeta de cada trabajador/a que aparece en el Inicio y en la sección Trabajadores a cargo del menú principal.

Paga períodos adeudados

Si tenés períodos impagos de aportes el sistema te avisará que tenés una deuda y te dará la opción de pagarla.

En la pantalla Pagar deudas te listará las personas a las que les debes algún concepto.

Ingresa la fecha de cuando vas a realizar el pago para que el sistema pueda calcular los intereses exactos de la deuda. La fecha se cargará automáticamente, pero podes cambiarla.

Selecciona a quienes les vas a cancelar la deuda.

Elegí el medio de pago (electrónico o manual). En el primer caso, luego tenés que seleccionar dónde lo vas a pagar (Link, pagomiscuentas, etc.).

Genera el VEP: vas a visualizar el detalle del VEP con el total a pagar y el medio de pago elegido. Ahora podes hacer el pago a través de internet.

Genera el recibo de sueldo.

¿Cuál es el costo?

A tener en cuenta

Los importes a pagar se determinan de acuerdo con la cantidad de horas trabajadas.

Para acceder a la cobertura de obra social debe aportar al sistema un monto igual a “16 o más” horas trabajadas. Si la jornada es menor, podrán realizarse aportes voluntarios o sumar los de otros empleos.

ARCA simplifica operaciones de importación y exportación menores a $500 millones

El Gobierno oficializó el Decreto 767/2025, que introduce modificaciones a la reglamentación de la Ley de Impuesto a las Ganancias, con el objetivo de actualizar montos y simplificar la presentación de información vinculada a operaciones internacionales.

Según la norma, publicada en el Boletín Oficial, los contribuyentes que realicen operaciones por debajo de los $500 millones anuales ya no estarán obligados a suministrar datos a la Agencia de Recaudación y Control Aduanero (ARCA). El organismo podrá incrementar ese monto en función de la evolución de los precios.

Ganancias: cuáles son los cambios que entran en vigor El decreto también ajusta la definición de bienes con cotización, que serán aquellos productos con precios de referencia públicos y verificables en mercados transparentes, bolsas de comercio o índices reconocidos a nivel nacional o internacional.

Además, se establecen nuevas pautas para la declaración de exportaciones de bienes con cotización, incluyendo información sobre contratos, compradores, precios, medios de transporte y condiciones de venta. Estas operaciones deberán ser registradas electrónicamente en un plazo máximo de 60 días desde la fecha de embarque.

El texto precisa que las operaciones de exportación que no cumplan con la presentación de información requerida no serán consideradas válidas a los efectos del artículo 17 de la ley.

Por otro lado, el decreto eleva los límites mínimos a partir de los cuales los contribuyentes deberán presentar declaraciones juradas especiales: $150 millones en operaciones anuales o $15 millones por transacción individual.

Las disposiciones entrarán en vigencia a partir del día siguiente a su publicación y aplicarán para los ejercicios fiscales que cierren desde esa fecha en adelante.

Los puntos principales que se incluirían en la reforma laboral son:

Paritarias por empresa. Se priorizará el convenio por empresa por sobre el de la actividad. El Gobierno cree que este tipo de acuerdos permiten ajustar las condiciones laborales a las particularidades de cada compañía.

Eliminación de la “ultraactividad”. Este concepto -impulsado por el sector empresarial- implica que las condiciones de un convenio colectivo de trabajo se mantendrán después de su vencimiento hasta tanto se negocien nuevos requisitos.

Salario dinámico por mérito. La iniciativa propone que además del sueldo básico se entreguen aumentos variables según al desempeño, la productividad y la eficacia.

Libertad contractual para pagar sueldos en la moneda que se pacte.

Bancos de horas. Se trata de un esquema por el que los trabajadores que tengan horas extra las compensen con momentos de descanso.

Jornada extendida a los aumentos por productividad:

La iniciativa final surgirá del intercambio de los integrantes del Consejo de Mayo. Ingresará por la Cámara de Diputados.

El proyecto también contará con los aportes de la propuesta presentada por la diputada libertaria Romina Diez, quien en sus fundamentos destacó que, “la iniciativa tiene por objeto promover las inversiones y el empleo a través de medidas de incentivo que están en línea con el sendero marcado por la Ley Bases”.

El proyecto pretende institucionalizar un modelo en términos económicos que modifique, actualice y mejore las condiciones que regulan la relación entre empleador y el empleado. Los preceptos del proyecto avanzan en el sendero que fomenta la contratación de empleados, actualizando la normativa laboral, así como la que refiere al trabajo agrario.

La propuesta busca el dinamismo que exige el mercado en la actualidad, estableciendo bonos de crédito fiscal; empalme entre los programas de empleo y/o asistencia y el trabajo registrado para las nuevas contrataciones. Para acceder a los beneficios y/o estímulos económicos en la contratación de puestos de trabajo deberá cumplirse con una serie de requisitos y atender a los límites económicos que fija el proyecto.

Las reformas que se propondrán, ingresarán al Congreso a partir del 15 de diciembre, como adelantó el secretario de Desregulación, Alejandro Cacace, cuando concurrió a defender el Presupuesto 2026 en la Cámara Baja,

Las modificaciones en materia laboral están dirigidas a establecer un régimen de paritarias por empresa y salario dinámico por mérito o productividad. Hoy conviven dos esquemas posibles, pero el convenio por actividad siempre prevalece sobre el por empresa, que solo pueda mejorar las condiciones del primero.

A diferencia de los convenios por actividad, los acuerdos por empresa permiten ajustar las cláusulas a las realidades de cada empresa, sus trabajadores y la región donde desarrolla su actividad económica. El avance hacia un modelo donde el convenio de empresa tenga prioridad deberá debatirse en una futura modernización laboral, en el marco del diálogo social con gremios y el sector empresario.

Con el esquema vigente, el desafío es garantizar que los convenios de actividad puedan aplicarse de manera efectiva en todo el país, incluso en las regiones más desfavorecidas o en empresas con menos recursos.

Por otro lado, las paritarias deben contemplar un principio esencial sostenido también por la OIT: la sostenibilidad económica de las empresas. El sistema laboral solo funciona si las empresas pueden sostenerse en el tiempo. Los convenios y las paritarias deben construirse sobre bases realistas, que luego puedan mejorarse a nivel empresa cuando las condiciones lo permitan.

El salario dinámico por mérito y productividad es uno de los ejes centrales para modernizar las relaciones laborales. Se busca incorporar criterios objetivos de rendimiento y resultados en las negociaciones colectivas, acuerdos de empresa o individuales.

El propósito de estas modificaciones es mejorar el salario y reconocer el mérito sin comprometer la sostenibilidad empresarial.

El incremento salarial dinámico propone que el salario básico remunerativo se complemente con componentes variables vinculados al desempeño, la productividad y la eficacia.

El objetivo de esta reforma es eliminar rigideces que frenan la creación de empleo, simplificando procesos y modernizando normas, manteniendo y fortaleciendo los derechos esenciales de los trabajadores. Buscando facilitar la contratación y la formalización, no eliminar protecciones. El propósito es generar más trabajo formal y de calidad en un marco legal ágil que acompañe los cambios del mundo productivo actual y futuro.

Además, plantearán la digitalización de los procesos de registro; la limitación de trabas burocráticas; la libertad contractual para pagar sueldos en la moneda que se pacte. La implementación de bancos de horas.

Hablemos La reforma tributaria

A diferencia de la reforma laboral, la impositiva reviste mayores complejidades en su implementación. Si bien hay coincidencias sobre cuáles son las modificaciones que se quieren aplicar, la iniciativa presenta dificultades porque involucra cuestiones vinculadas a la coparticipación y exige consensos con las provincias.

Por estas horas, varios de los técnicos que llevaron sus ideas están esperando el borrador final del secretario de Hacienda, Carlos Guberman, para conocer los pormenores de lo que se pretende enviar al Congreso.

En la discusión también apareció un punto troncal para el programa económico libertario: que la reforma impositiva no afecte el equilibrio fiscal, por lo que varias de las modificaciones podrían darse de forma gradual.

La reforma tributaria tendrá por objetivo “simplificar y reducir impuestos”, y una baja en Ganancias para personas físicas.

En el Consejo de Mayo, en tanto, se dialogó sobre darle preponderancia a la eliminación del impuesto al cheque y la reducción de Ingresos Brutos y tasas municipales. Sobre Ingresos Brutos, una de las opciones en consideración es proponer un pacto fiscal con los gobernadores para que se comprometan a achicar las alícuotas.

Además, meses atrás se deslizó la posibilidad de incorporar un “Súper IVA”, a través del cual la Nación cobraría un 9% y las provincias sumarían el porcentaje adicional que consideren en un formato de competencia fiscal

Empleadas domésticas: sin aumento en octubre, ¿qué pasa con el bono y el acuerdo paritario?

El personal del servicio doméstico enfrenta un panorama incierto para octubre 2025: los salarios mínimos permanecen en los mismos montos que septiembre —cuando se aplicó el último tramo de aumento y se otorgó la tercera entrega del bono extraordinario— y el nuevo acuerdo paritario aún no se ha cerrado.

Esto plantea dos alternativas para los empleadores: pagar el bono por fuera de un acuerdo o pagar un monto equivalente “a cuenta” mientras se espera la nueva negociación.

En agosto se aplicó un aumento acumulado de 5,580 %.

En septiembre se otorgó un aumento acumulado de 6,636 %.

Además, se había acordado el Pago por única vez de una suma no remunerativa en julio, agosto y septiembre, según la carga horaria semanal

¿Qué hacer con el bono y el acuerdo vencido?

Según el texto de la resolución, el pago de la suma fija era por única vez, por lo tanto, no debería pagarse en octubre, el problema es que si hacemos esto, la trabajadora cobrará menos.

Al no haber cerrado aún el nuevo convenio, los empleadores están ante la disyuntiva:

Pagar el bono sin nuevo acuerdo: mantiene el beneficio pero fuera del marco formal.

Pagar una suma igual “a cuenta” mientras se negocia lo nuevo: asegura monto pero queda “a cuenta” del futuro acuerdo.

Recomendación

Mientras no haya nueva resolución o convenio:

Comunica claramente a tu empleada la situación y la alternativa elegida.

Considera pagar una suma equivalente al bono anterior para evitar reducción de ingresos, indicando que se trata de un pago “a cuenta” para incluirlo en futuros cálculos cuando se firme el nuevo acuerdo.

Escala vigente por el momento

Adicional por antigüedad: 1 % del salario por cada año trabajado. Zona desfavorable: 30 % sobre el salario mínimo en determinadas provincias.

Preguntas frecuentes

¿Por qué no hubo aumento en octubre? Porque el último tramo del convenio ya se aplicó en septiembre y aún no se firmó lo nuevo.

¿Se debe pagar el bono igual aunque no haya convenio? No es obligatorio si no se acordó, pero pagar una suma equivalente evita que la trabajadora cobre menos.

¿Qué significa “pago a cuenta”? Es una suma que el empleador entrega mientras se espera el nuevo acuerdo; luego se compensa cuando se firme.

¿La trabajadora puede reclamar el bono anterior? Sí, si el bono estaba pactado y venció sin renovación, podría reclamar según condiciones del acuerdo vigente.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina

{kind=link}