ALTA TEMPRANA: Registro de relaciones laborales. “ALTA YA” en la aplicación móvil “Mi AFIP”. Simplificación registral. La AFIP habilita en la aplicación móvil “Mi AFIP” la opción “ALTA YA” que permitirá a los empleadores comprendidos en el Sistema Integrado Previsional Argentino (SIPA) y obligados en los términos de la RG 2988, comunicar de manera definitiva o provisoria las altas de cada uno de los trabajadores que incorporen a su nómina de personal. Los empleadores podrán cumplir con la obligación de registrar las altas de las relaciones laborales accediendo mediante la aplicación móvil a los siguientes servicios, en relación con cada uno de los trabajadores que incorporen a su nómina: 1) Módulo Alta Definitiva. 2) Módulo Alta Provisoria.

MAS NOVEDADES : PRESTACIONES PREVISIONALES. Valores que rigen a partir de diciembre Mediante la Resolución ANSES 220/2023, se fijan los valores correspondientes a las siguientes prestaciones previsionales a partir del mes de diciembre de 2023:

Haber mínimo garantizado $105.712,61

Haber máximo garantizado $711.345,76

Base imponible mínima $35.603,99 y Base imponible máxima $ 1.157.112,83

Prestación Básica Universal (PBU) $48.358,70

Pensión Universal para el Adulto Mayor (PUAM) $84.570,09

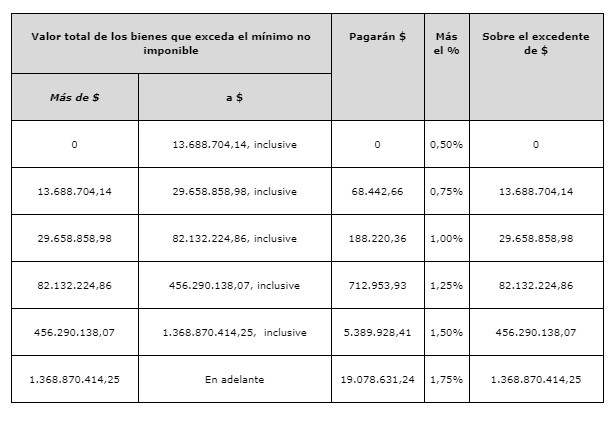

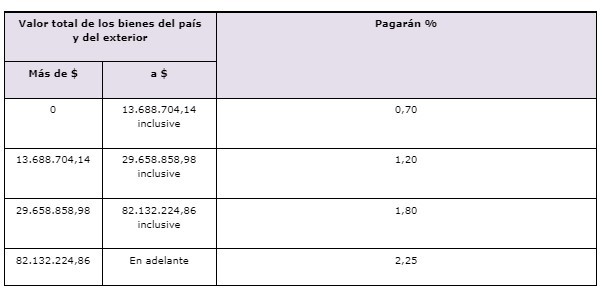

Conoce cuáles serán los nuevos valores del mínimo no imponible y de las alícuotas para el período 2023 en base a la evolución del IPC

La ley 27667 modificó el impuesto sobre los bienes personales incorporando un artículo que prevé la actualización automática y anual del mínimo no imponible y de las escalas del impuesto en base a la variación del IPC que suministre el Instituto de Estadística y Censos.

Posteriormente, a través del decreto 912/2021, se establecen precisiones al respecto y se dispuso que la actualización anual del mínimo no imponible y los tramos de las escalas de las alícuotas, se realizará a partir del período fiscal 2022, inclusive, y se considerará la variación del IPC, operada entre los meses de octubre del año anterior al período fiscal de que se trata y octubre del período fiscal del ajuste.

En base a lo mencionado anteriormente la variación que surge del IPC de octubre 2023 a octubre 2022 es de 2,427.

Nuevos valores

De esta manera los nuevo valores aplicables a partir del período fiscal 2023 serían, aproximadamente, los siguientes:

Mínimo no imponible general: $ 27.377.408,30

Mínimo no imponible para casa-habitación: $ 136.887.041,40

Escala del impuesto para sujetos residentes en el país

Escala del impuesto para sujetos residentes en el país con bienes situados en el exterior que no realicen la repatriación

La actualización de los importes se realiza anualmente en base al índice de movilidad de las prestaciones previsionales

La ley de monotributo en su art. 52 dispone que anualmente se realice una actualización de los montos máximos de facturación, de alquileres devengados y el precio máximo unitario de ventas que sirven para determinar la categoría del contribuyente, junto a los importes del impuesto integrado y las cotizaciones previsionales que deben ingresar los sujetos incluidos en el Régimen Simplificado.

Dicha actualización actualmente debería efectuarse teniendo en cuenta la proporción de las 4 últimas variaciones del índice de movilidad de las prestaciones previsionales -previsto en el artículo 32 de la ley 24241.

Teniendo en cuenta esto último, el cálculo de la variación interanual ascendería a un incremento del 110,90% con respecto a los valores del inicio del 2023.

Una vez aplicado ese porcentaje sobre los valores que estuvieron vigentes en enero 2023, compartimos a continuación los importes máximos de ingresos brutos anuales que resultarían aplicables a partir del 1° de enero de 2024.

Topes máximos de facturación

Categoría A: $ 2.108.287,98

Categoría B: $ 3.133.941,59

Categoría C: $ 4.387.518,19

Categoría D: $ 5.449.094,49

Categoría E: $ 6.416.528,64

Categoría F: $ 8.020.660,82

Categoría G: $ 9.624.792,95

Categoría H: $ 11.916.410,31

Categoría I: $ 13.337.213,07

Categoría J: $ 15.285.087,86

Categoría K: $ 16.957.968,52

Precio unitario de ventas

El precio unitario de ventas para todas las categorías asciende a $ 180.589,67

Destacamos que estos valores son estimativos y pueden tener leves diferencias con los publicados oficialmente por la AFIP.

Estimación de parámetros aplicables a 2024.

Mediante la Resolución ANSES 216/2023, se dio a conocer el valor de la movilidad jubilatoria correspondiente al mes de diciembre de 2023, el mismo asciende a 20,87% fijando el haber mínimo jubilatorio en $ 105.712,61. Estos datos permiten estimar el índice de actualización aplicable a los parámetros de categorización del Régimen Simplificado para Pequeños Contribuyentes (Monotributo) para el año 2024.

Los importes correspondientes a precio unitario de venta y alquileres devengados se ajustarán por el coeficiente 2,11 resultante de comparar los períodos diciembre 2022/diciembre 2023. Por su parte, los ingresos brutos devengados se ajustarían por 1,49 índice semestral resultante de los períodos junio 2023/diciembre 2023.

Si bien el artículo 52 de la Ley de Monotributo prevé la actualización anual, el Alivio Fiscal dispuesto en la Ley 27.676 facultó al Poder Ejecutivo a practicar adecuaciones semestralmente.

Categoría

Superficie

Energía Eléctrica

Alquileres Devengados

Precio Unitario

Ingresos Brutos Devengados

A

30

3.330

485.448,92

180.589,67

2.108.288,22

B

45

5.000

485.448,92

180.589,67

3.133.941,71

C

60

6.700

970.897,78

180.589,67

4.387.518,35

D

85

10.000

970.897,78

180.589,67

5.449.094,70

E

110

13.000

1.209.769,60

180.589,67

6.416.528,89

F

150

16.500

1.213.622,13

180.589,67

8.020.661,11

G

200

20.000

1.456.346,65

180.589,67

9.624.793,31

H

200

20.000

1.941.795,51

180.589,67

11.916.410,77

I

200

20.000

1.941.795,51

180.589,67

13.337.213,57

J

200

20.000

1.941.795,51

180.589,67

15.285.088,45

K

200

20.000

1.941.795,51

180.589,67

16.957.969,16

Por otra parte, los importes a ingresar en concepto de impuesto integrado y aportes de la Seguridad Social se estiman según el siguiente cuadro:

La Resolución General AFIP 5450/2023 incrementa al 100% la percepción dispuesta en la Resolución General AFIP 4815/2020 para las operaciones alcanzadas por el Impuesto PAIS. Las mismas revisten la condición de pago a cuenta del Impuesto a las Ganancias, excepto que se trate de Monotributistas no inscriptos en dicho gravamen que la computarán contra Bienes Personales.

Asimismo, se mantiene la percepción adicional del 25% de Bienes Personales para personas humanas. Los demás sujetos la imputarán como pago a cuenta del Impuesto a las Ganancias.

Cabe destacar que las percepciones practicadas entre el 23 de noviembre y el 31 de diciembre de 2023 serán computables en las declaraciones juradas correspondientes al período fiscal 2024.

En resumen, las operaciones quedarán gravadas según el siguiente detalle:

-Adquisición de moneda extranjera, servicios turísticos, transportes y compra de bienes y servicios en el exterior o prestados por residentes en el exterior: 30% Impuesto PAIS + 100% Percepción 4815 + 25% Percepción 4815

-Servicios personales, culturales y recreativos: 30% Impuesto PAIS + 100% Percepción 4815 + 25% Percepción 4815

-Importación de combustibles, lubricantes, insumos vinculados a la generación de energía: 30% Impuesto PAIS + 100% Percepción 4815 + 25% Percepción 4815

De esta manera el blue, el dólarBolsa, el Ahorro y el Tarjeta tienen un valor entorno a los $ 1.000,-

En lo que respecta al dólar oficial, la devaluación del día fue de 0,05% y lo llevó a $ 374,51 y en el caso del mayorista ajustó 0,14% para pasar a $ 356,95

De esta forma y debido al esquema de liquidación vigente (50% mercado oficial – 50% CCL) los exportadores puede acceder a un tipo de cambio del orden de los $ 640.

la resolución de la Afip que aumentó las percepciones trae aparejadas algunas decisiones que perjudican a los contribuyentes.

Si bien el cobro del impuesto se aplicará sólo sobre las compras realizadas a partir de hoy, la devolución de los gravámenes fue postergado hasta el ejercicio 2025 lo cual por efecto de la inflación licuará su valor.

Las percepciones del 45% y 25% que se practicaron hasta el 22 de noviembre podrán ser computadas en las Declaraciones Juradas del Impuesto a las Ganancias y sobre los Bienes Personales del Período Fiscal 2023 que vencen en junio 2024.

En cambio, las percepciones del 100% y del 25% que se practiquen desde el 23 de noviembre hasta el 31 de diciembre podrán ser computadas en las Declaraciones Juradas del Impuesto a las Ganancias y sobre los Bienes Personales del Período Fiscal 2024 que vencen en junio 2025.

Dado que el monto de las percepciones no se ajusta por la inflación ni genera intereses a favor del contribuyente, las mismas quedarán totalmente licuadas por la inflación, esto tiene un perverso efecto licuación. Me cobran hoy y lo computo dentro de 17 meses. Disparate.

La ley 27399 es la encargada de fijar cuáles son los días feriados nacionales y días no laborables y si son fijos o trasladables.

20 de noviembre 2023 – Día de la Soberanía Nacional

El 20 de noviembre, se conmemora el Día de la Soberanía Nacional. Si bien es considerado feriado trasladable, este año 2023 coincide el día de su conmemoración con un día lunes.

8 y 25 de diciembre 2023

En diciembre se celebran las festividades religiosas del Día de la Inmaculada Concepción (8 de diciembre) y Navidad (25 de diciembre). Ambas fechas son feriados inamovibles, por lo que ninguno de ellos puede ser desplazado, ya sea que coincida con días semanales (de lunes a viernes) o fines de semanas (sábados o domingos).

¿Cómo se liquidan los días feriados?

El Art 166 de la Ley de Contrato de Trabajo establece que a los días feriados se les aplica las normas legales sobre el descanso dominical. Por lo que queda prohibido el trabajo en dichos días. Aquellos trabajadores que presten servicios en dichos días, percibirán la remuneración normal de los días laborables más una cantidad igual. En el supuesto de que también trabajen horas extras, las mismas se computarán al 100%.

Hay un criterio que dice que Para liquidar las remuneraciones se tomará como base de cálculo lo dispuesto para las vacaciones:

Trabajadores mensualizados: percibirán el salario del día feriado dividiendo por 25 el importe del sueldo que tenía asignado el trabajador en el mes correspondiente al día feriado.

Pero otra corriente opina que al ser feriado que no se lo trabaja, se paga como un día normal, si trabaja, se paga doble.

Algo de alivio para un requisito de díficil solución:

La Secretaría de la Pequeña y Mediana Empresa mediantedisposición 499/2023, publicada en el boletín oficial en el día de hoy, prorroga la flexibilización de los requisitos para que las cooperativas obtengan el Certificado MiPyME, y a su vez impone las limitaciones aplicables a las empresas que controlen, estén controladas y/o se encuentren vinculadas a otra/s o grupo/s económicos nacionales o extranjeros, para ser micro, pequeñas o medianas empresas.

¿Qué establece la norma?

Prórroga del plazo

Se deja sin efecto hasta el 15 de mayo de 2024 inclusive la obligación que tienen las cooperativas de verificar que todos los miembros o integrantes de las mismas se encuentren inscriptos en el Registro de Empresas MiPyMEs para acceder a los beneficios vigentes para las micro, pequeñas y medianas empresas.

Historia de una exigencia difícil de cumplir para las cooperativas para obtener el certificado MIPYME para Cooperativas.

La Disposición 88/23 estableció que para hacer efectiva la extensión del Certificado PYME, se deberá verificar que todos los miembros o integrantes de las cooperativas deben estar inscriptos en el Registro de Empresas MiPyMEs.

Este requisito generó que el Certificado MIPYME para Cooperativas sea de muy difícil obtención ya que la exigencia resulta excesivamente dificultosa debido al gran número de asociados que presentan la mayor parte del universo cooperativo y por eso ese requisito se ha ido prorrogando.

A partir de esa fecha las cooperativas deberán informar mediante declaración jurada los datos relativos a sus miembros o integrantes, a través de la plataforma que a esos fines se fijará en la página web del Registro de empresas MiPyMEs o a través de la Plataforma de Trámites a Distancia (TAD).

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina