El día de hoy se ha publicado las siguientes normas de interés para las empresas del sector:

1- Decreto N° 28/2023 – Modificaciones al Programa Incremento Exportador:

Se deberá ingresarse al país en divisas y/o negociarse en un 80 % a través del MLC y por el 20 % restante, concretar operaciones de compraventa con valores negociables adquiridos con liquidación en moneda extranjera y vendidos con liquidación en moneda local

¿Cómo se calcula la extensión y la retribución de la licencia anual por vacaciones?

El artículo 150 de la Ley Nº 20.744 de Contrato de Trabajo (LCT), establece que el trabajador gozará de un período mínimo y continuado de descanso anual remunerado por los siguientes plazos:

Antigüedad en el Empleo

Días de Vacaciones Corridos

No excede de 5 años

14 días

Más de 5 años y hasta 10 años

21 días

Más de 10 años y hasta 20 años

28 días

Excede de 20 años

35 días

Para determinar la extensión de las vacaciones atendiendo a la antigüedad en el empleo, se computará como tal aquélla que tendría el trabajador al 31 de diciembre del año que correspondan las mismas.

En cuanto a la determinación del monto a pagar por la licencia vacacional, el artículo 155 de la Ley de Contrato de Trabajo (LCT) establece la forma de calcular la remuneración durante el período de vacaciones de la siguiente manera:

a) Para trabajadores con sueldo mensual: se divide el importe del sueldo al momento de otorgar las vacaciones por 25 y se multiplica por los días de vacaciones correspondientes. Al calcular el valor día de vacaciones de esta manera, obtenemos lo que se denomina el “plus vacacional”, que es la diferencia entre dividir por 30 y dividir por 25.

b) Si el salario se establece por día u hora: se paga por cada día de vacaciones el importe que el trabajador habría recibido en la jornada anterior al inicio de las vacaciones, considerando la remuneración conforme a las normas legales, convencionales o pactadas, si es mayor.

Si la jornada normal supera las 8 horas, pero no excede las 9, se toma la jornada real. Cuando, por circunstancias especiales, la jornada habitual es menor que la legal, se calcula la remuneración como si fuera igual a la jornada legal. Si el trabajador recibió remuneraciones adicionales, como horas extras, se aplican reglas específicas.

c) En caso de trabajadores con salario a destajo, comisiones, porcentajes u otras formas variables: se toma el promedio de los sueldos devengados durante el año de las vacaciones o los últimos 6 meses de servicio, según prefiera el trabajador.

Además, la norma establece que la remuneración de las vacaciones incluye todo lo que el trabajador recibe por trabajo ordinario o extraordinario, bonificaciones por antigüedad y otras remuneraciones accesorias.

En cuanto al momento de pago de las vacaciones, deben pagarse al inicio de estas, es decir, que se pagan de manera adelantada.

Por último, es fundamental recordar que los Convenios Colectivos de Trabajo pueden otorgar beneficios adicionales en cuanto a la duración de las vacaciones y su remuneración. Ejemplos de esto se encuentran en convenios como el de los Encargados de Edificios CCT 589/10 o el de Petroquímicos CCT 77/89, entre otros.

Estos acuerdos pueden modificar las disposiciones generales de la Ley de Contrato de Trabajo y brindar condiciones más favorables a los trabajadores en términos de descanso y compensación económica durante sus períodos de vacaciones. Por lo tanto, es esencial consultar el convenio correspondiente para conocer las disposiciones específicas que aplican a cada situación laboral.

empleados mensualizados, empleados jornalizados, empleados que hayan ingresado con posterioridad al 1/1/2023, etc.

Para su cálculo debería estimarse el costo de vacaciones de cada uno de los empleados que recibirán por su antigüedad al 31/12/2023. Luego, dicho monto en su totalidad (vacaciones totales y no sólo el plus vacacional) deberá proporcionarse por el plazo transcurrido hasta el cierre. Es decir, dividirlo por 12 (meses) y multiplicarlo por 6 (meses).

Licencia proporcional: ¿Qué ocurre cuando no se cumple con el tiempo mínimo?

Cuando el trabajador no llegase a totalizar el tiempo mínimo de la mitad de los días hábiles el año, el trabajador gozará de un período de descanso anual, en proporción de 1 día de descanso por cada 20 días de trabajo efectivo.

Cuándo tomar las vacaciones

¿A partir de qué momento tengo derecho a tener vacaciones?

A partir de los 6 meses tenes 14 días corridos de vacaciones.

Si trabajaste menos de 6 meses tenés 1 día de vacaciones por cada 20 días de trabajo efectivo.

¿Puedo comenzar las vacaciones cualquier día de la semana?

No. Siempre a partir del día lunes o el siguiente hábil cuando el lunes fuese feriado.

Si sos un trabajador que presta servicios en días inhábiles, tus vacaciones deben comenzar al día siguiente a aquél en que gozas del descanso semanal o el subsiguiente hábil si aquél fuese feriado.

¿En qué época del año mi empleador debe darme las vacaciones?

El empleador debe darte tus vacaciones dentro del período comprendido entre el 1° de octubre de un año y el 30 de abril del año siguiente.

Si mi cónyuge trabaja en el mismo lugar que yo, ¿podemos tomarnos vacaciones al mismo tiempo?

Sí. El empleador debe darles vacaciones en forma conjunta y simultánea. Pero también puede negarlas si afecta notoriamente el normal desenvolvimiento del trabajo.

Más beneficios según el convenio colectivo de trabajo

Siempre se debe tener en consideración que algunos gremios establecen más beneficios y pueden establecer más días de vacaciones, como por ejemplo es el caso de los Químicos, los Encargados de Edificios, UTEDYC, entre otros.

Por lo tanto, siempre se debe revisar el Convenio Colectivo de Trabajo de cada actvidad.

¿Mi empleador tiene que comunicarme con anticipación la fecha en que me va a dar vacaciones?

Sí, tiene que comunicarte por escrito la fecha de inicio de tus vacaciones, con una anticipación de 45 días. Sin embargo, las convenciones colectivas pueden establecer sistemas distintos según las modalidades de cada actividad.

¿Cuál es el importe de la operación por el cual resulta obligatorio al emisor de la factura identificar a un consumidor final?

Corresponderá identificar a un consumidor final cuando el importe sea igual o superior a $92.720 y en tal caso la información que deberá detallarse es la siguiente:

Apellido y Nombres.

Domicilio.

CUIT/CUIL/CDI, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI).

La identificación también corresponderá cuando el importe de la operación sea igual o superior a $ 46.360 y no se haya cancelado con tarjetas de crédito o de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes conforme normativa del Banco Central de la República Argentina. Dichos importes resultan aplicables desde el 01/07/2023 hasta el 31/12/2023.

Se aclara que los mencionados importes, se actualizarán por semestre calendario (enero y julio de cada año) tomando el IPC que publica el INDEC.

Mediante la Resolución 2400/2023 se aprueban las cláusulas mínimas que deberán contener los contratos de planes de cobertura integral a celebrarse entre las entidades de medicina prepaga y los usuarios.

A su vez, el valor de cuota para el plan contratado es el que surge, de manera clara y específica, del citado contrato y/o de los instrumentos (anexos) suscriptos, debiendo en cualquier supuesto consignarse su valor en de modo claro e inequívoco. El mismo sólo podrá ser aumentado por los incrementos que expresamente autorice el Ministerio de Salud de la Nación.

Cuando se trate de planes con diferenciación de la cuota por franja etaria, se admitirá el cambio de categoría de cuota de conformidad con lo previsto en la cláusula “Franjas Etarias”.

La factura y/o comprobante de pago y/o documentación equivalente a emitir en cada mes, detallará de forma discriminada los montos que correspondan a:

– (i) cuota pura, – (ii) valor diferencial por preexistencia, – (iii) impuestos aplicables y – (iv) en su caso, montos que son abonados con aportes y contribuciones de la Seguridad Social.

Todo incremento de cuota autorizado por la autoridad de aplicación deberá ser notificado al usuario con no menos de 30 días corridos de anticipación al vencimiento de la factura correspondiente al mes siguiente. En tal supuesto, el usuario tendrá el derecho de ejercer la facultad rescisoria (darse de baja) hasta el día del vencimiento de la próxima factura, sin que la entidad le pueda reclamar monto alguno correspondiente al mes en que se produjo la baja.

En tal caso, la entidad deberá dejar sin efecto la factura previamente emitida, la que no le será oponible al usuario.

La fecha de pago de la cuota mensual será la prevista en el presente contrato y/o sus anexos. No obstante, el usuario contará con un plazo de pago que no podrá ser inferior a 5 días corridos contados desde el vencimiento de la obligación, para el pago íntegro de la cuota mensual sin cargos ni intereses de ningún tipo.

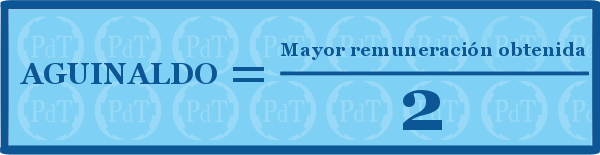

El 2do Sueldo Anual Complementario (SAC) debe pagarse el LUNES 18 de diciembre.

EL SAC debe ser el 50% de la mejor remuneración de cada semestre

La ley nacional de Contrato de Trabajo dispone que la primera cuota del Sueldo Anual Complementario (SAC) debe pagarse el 30 de junio y la segunda, el 18 de diciembre. Cada mitad del SAC debe ser el 50% de la mejor remuneración de cada semestre.

De acuerdo a lo expresado en la Resolución 2407/2023 de la Superintendencia de Servicios de Salud, una vez ingresado el usuario a la entidad de medicina prepaga, el valor de la cuota deberá permanecer inalterable mientras dure la afiliación, incrementándose la misma sólo a partir de:

– Aumentos autorizados (fundado en variaciones de la estructura de costos y razonable cálculo actuarial de riesgos).

– Cambios de categoría de cuota al alcanzar el usuario la edad correspondiente a las distintas franjas etarias establecidas (variación máxima de 3 veces entre el precio de la primera y la última franja etaria).

Asimismo, se dispone la matriz de cálculo actuarial de ajuste por riesgo para la cobertura de afiliados mayores de 65 años para quienes posean una antigüedad mayor a 10 años en la misma entidad. No se podrán aplicar aumentos en razón de su edad pero, si no contaran con al menos 10 años de antigüedad continua dentro de la entidad de medicina prepaga, podrán disponerse incrementos en el valor de las cuotas, conforme el siguiente detalle: Lo establecido deroga la Resolución 419/2012.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina

.jpg)