El caso de countrys y clubes de campo

Te contamos cómo funciona el sistema de retenciones bancarias de ARBA, qué sujetos están alcanzados, y cómo evitar descuentos indebidos sobre el dinero que recibís en tu cuenta.

Cómo funciona el régimen de retención de IIBB

Las retenciones son un cobro o descuento de dinero y funcionan como un pago por adelantado de algún impuesto. Existen retenciones de distintos tributos y organismos de recaudación, como, por ejemplo, AFIP. En el caso de ARBA (Agencia de Recaudación de la Provincia de Buenos Aires), son de Ingresos Brutos.

A través del sistema de retenciones, ARBA se asegura un porcentaje de la recaudación del impuesto sobre los Ingresos Brutos. Para llevar a cabo dichos descuentos, utiliza lo que conocemos como “Agentes de Retención”. Estos son, por lo general, grandes contribuyentes que son seleccionados para cumplir esa función. Uno de los principales agentes de recaudación utilizados por ARBA son los bancos.

A través del régimen de retención bancario, se aplican cobros sobre cada depósito de dinero en las cuentas de aquellos sujetos que se encuentren incluidos en el Padrón de ARBA. El mismo incluye a contribuyentes inscriptos en Ingresos Brutos, pero también a los que realizan una actividad económica en la Provincia de Buenos Aires, pero no se dieron de alta en el impuesto.

El porcentaje de retención que se aplica sobre los cobros de dinero se denomina alícuota.

La misma puede variar de acuerdo a la categoría de riesgo fiscal de cada contribuyente y el grado de cumplimiento de las obligaciones impositivas en relación a ARBA. Las alícuotas del régimen de retención bancario pueden ser desde el 0,01% hasta el 5%.

Final del formulario

¿Quiénes pueden tener retenciones bancarias de Ingresos Brutos?

Tal como mencionamos anteriormente, toda persona que esté incluida en el padrón de ARBA tendrá retenciones en caso de recibir depósitos de dinero en su cuenta bancaria. Los sujetos que pueden formar parte de este padrón son:

- Contribuyentes locales de Ingresos Brutos de la Provincia de Buenos Aires

- Contribuyentes de Convenio Multilateral

- Monotributistas que facturen dentro de la Provincia de Buenos Aires, pero no se hayan inscripto en Ingresos Brutos.

- Personas que reciban de manera frecuente depósitos bancarios del mismo monto.

Aquellos que se dieron de alta correctamente en ARBA, podrán tomarse el dinero de las retenciones como un pago a cuenta, al momento de presentar y pagar la declaración jurada de Ingresos Brutos.

En cambio, si no se encuentran inscriptos, no tendrán la posibilidad de recuperar esos montos. Por tal motivo, siempre es recomendable (y obligatorio) que los monotributistas se registren en ARBA (o en la jurisdicción que les corresponda). Además, el porcentaje de retención es más elevado cuando los sujetos no se encuentran dados de alta.

COUNTRYS, CLUBES DE CAMPO Y CONSORCIOS:

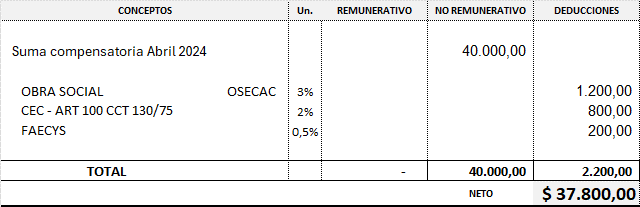

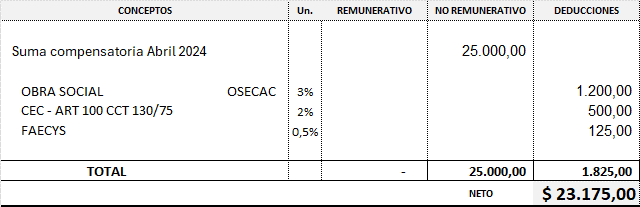

Desde nuestro estudio Piacentini, hemos logrado sacar del padrón de retenciones a consorcios y countrys, que indebidamente les hacían retenciones bancarias de cada peso que le entraban en su cuenta bancaria por cobro de expensas. Esas retenciones generaban un saldo a favor que se licuaba en el tiempo y era imposible de recuperar.

En algunos casos, logramos bajar la alícuota de retención a la mínima, lo cual genera un mínimo saldo a favor que se recupera con el pago de ingresos brutos mensual (algunas actividades de countrys si deben pagar algo de ingresos brutos por algún servicio o venta de algún producto deportivo, etc., pero que resulta ínfimo en comparación con el monto de expensa que se cobra que no son ventas grabadas)

¿Que analizamos antes de iniciar el reclamo?

Se revisa si CONTRIBUYENTE se está en Riesgo fiscal, si hubo algún incumplimiento que castiga con alícuota de retención alta, y se revisa como se emite el comprobante de expensas, ya que no debe ser una “factura electrónica” sino una mera liquidación de recupero de gastos.

Como segunda etapa, se puede pedir la devolución del saldo a favor o la compensación del saldo a favor con impuestos que recauda Arba, como inmobiliario y patentes.

Cómo realizar el reclamo de las retenciones bancarias de ARBA indebidas

En caso de que notes descuentos sobre tus depósitos, pero consideres que no te corresponde estar incluido en el padrón de ARBA, podés realizar el reclamo al organismo.

El trámite se realiza de forma web. Para ello, ingresa al sitio de ARBA, y luego al menú de Ingresos Brutos. Allí selecciona el ítem de “Trámites”, y después “Reclamo por retenciones bancarias”. Al iniciar el reclamo, el sistema te solicitará información y documentación que respalde o justifique los ingresos de dinero en tu cuenta bancaria (por ejemplo, la venta de un automóvil).

Una vez que hayas efectuado el trámite, podrás seguir el estado del mismo desde la web de ARBA. Tené en cuenta que el organismo puede rechazar tu solicitud en caso de que la considere no válida.

¡

Algo más sobre el Reclamo por Retenciones Bancarias a ARBA

Permite reclamar por considerar improcedentes las retenciones bancarias que se te están realizando.

Se hace Vía web

Requisitos

Datos de la persona solicitante:

Nombre y Apellido o Razón Social

CUIT, CUIL o CDI

E-mail

Teléfono

Documentación

Todos los CERTIFICADOS deberán tener una vigencia de emisión no superior a los 120 días corridos, salvo que el certificado exprese lo contrario o plazo diferente.

No es válida la certificación bancaria.

Extracto bancario.

Nota en carácter de declaración jurada donde se manifieste que el importe retenido no se tomará como pago a cuenta del Impuesto sobre los Ingresos Brutos.

Documentación demostrativa del origen del depósito y que justifique la improcedencia de la retención (ver el detalle accediendo al enlace indicado en el primer ítem de la secuencia de “Pasos a seguir Web”).

Las retenciones sobre los importes (en pesos o dólares) acreditados en bancos, alcanzan a todas las personas contribuyentes de ARBA que figuren en el “Padrón de Retenciones de Cuentas Bancarias”, ya sean titulares o cotitulares de una o más cuentas abiertas en entidades bancarias.

Podes consultar si estás incluido en el “Padrón de Retenciones”.

Podes consultar el “estado de tu reclamo”.

Ingresa a la página Web de ARBA, luego presiona en la opción “Centro de Ayuda”.

Selecciona la opción “Reclamos y quejas”, luego “Ingresos Brutos”, “Retenciones Bancarias”, elegí el motivo por el cual querés realizar el reclamo y el su motivo de la lista (te aparecerá la documentación que deberás presentar para realizar el trámite) y presiona el botón “Iniciar reclamo”.

El sistema traerá automáticamente tu Nombre y Apellido / Razón Social y CUIT / CUIL con el cual ingresaste, por lo que deberás cargar el Correo electrónico y el Teléfono.

Presioná el botón “Consulta para reclamar” y seleccioná aquellas por las cuales deseás reclamar.

Importante: si esta consulta de retenciones te informara que no se registran retenciones en los últimos doce (12) meses, no podrás continuar con este trámite y en cambio podrás realizar el trámite “Demanda de Repetición Web”.

Adjunta la documentación en el apartado “Documentación adjunta”.

En el campo “Detalles del reclamo” podrás ampliar el motivo del mismo.

Presioná el botón “Confirmar reclamo” y guardá o imprimí el comprobante de presentación de reclamo, con el cual podrás hacer el seguimiento web del mismo.

Normativas

Resolución Normativa N° 47/08

Modificación de los artículos 465 y 466 de la Disposición Normativa Serie “B” Nº 01/04.

Resolución Normativa N° 66/12

Mecanismo para sujetos comprendidos en los supuestos indicados en el inciso d) Art 465 Disposición Normativa Serie “B” N° 01/04 y modificatorias, a fin de obtener su exclusión de la nómina mensual.

Resolución Normativa N° 02/13

Ingresos Brutos. Proceso único para el establecimiento de alícuotas de recaudación para los Regímenes Generales de Percepción, Retención y Especial de Retención sobre Acreditaciones Bancaria.

Resolución Normativa Nº 38/18

Régimen de Retención sobre Créditos Bancarios. Modificaciones. Nuevo texto ordenado.

Resolución Normativa Nº 42/18

Pago de costas en el marco de juicios de apremio. Nuevo supuesto de exclusión de los regímenes de retención sobre acreditaciones bancarias.

Resolución Normativa Nº 03/23

Incorpora nuevos supuestos de exclusión de los regímenes de retención sobre acreditaciones bancarias regulados por la Disposición Normativa Serie “B” Nº 79/2004 (texto ordenado por la Resolución Normativa Nº 08/2009) y modificatorias, y por la Resolución Normativa Nº 38/2018.

www.estudiopiacentini.com.ar

{kind=link}

{kind=link}