Ya llego la declaración jurada simplificada de ganancias

Impuesto a las Ganancias. Se implementa la opción para utilizar la modalidad simplificada de declaración jurada

La Agencia de Recaudación y Control Aduanero, a través de la Resolución General 5704/2025 establece el procedimiento para adherirse al régimen simplificado del Impuesto a las Ganancias, conforme a lo dispuesto en el Decreto PEN 353/2025.

Esto busca reducir la carga administrativa para los contribuyentes, sin afectar la capacidad de control fiscal por parte de ARCA.

Sujetos que pueden adherirse

- Las personas humanas y sucesiones indivisas residentes en el país, que sean contribuyentes o responsables del gravamen.

Contenido de la Declaración Jurada

- Se conformará a partir de la información disponible en este Organismo, junto con la proporcionada por los contribuyentes, responsables y/o terceros.

- Quienes opten y presenten la declaración jurada por la modalidad simplificada quedarán exceptuados de cumplir con la obligación de informar su patrimonio.

Ejercicio de la opción

- Es aplicable a los períodos fiscales iniciados a partir del 1° de enero de 2025, inclusive.

Forma de solicitar la adhesión

- Se deberá acceder al servicio “Sistema Registral/Ganancias PH Simplificada”, disponible en el sitio “web” de ARCA.

- Los solicitantes serán caracterizados con el código “618-Ganancias PH Simplificada”.

- Podrán adherirse a partir del día 1 de junio de 2025 y hasta el día anterior al primer vencimiento general de la presentación de la declaración jurada del correspondiente período fiscal.

Requisitos para la adhesión

a) Posean Clave Fiscal Nivel de Seguridad 3.

b) No posean la CUIT con estado administrativo limitado.

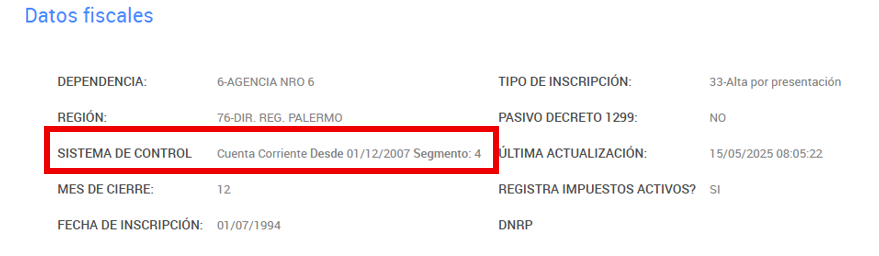

c) No se encuentren comprendidos en los segmentos 11 o 12, conforme a la clasificación que efectúa ARCA en función de la significación fiscal a nivel país y/o regional. Dicha segmentación podrá consultarse en el servicio “Sistema Registral”, menú “Consulta”, opción “Datos registrales”, ítem “Datos fiscales”:

¿Cuáles son los criterios utilizados para la segmentación y dónde se consulta la misma?

ARCA clasifica a los contribuyentes en función de la significación fiscal a nivel país y/o regional en segmentos. Los criterios surgen de definiciones internas que no están publicados. Los contribuyentes más relevantes son los que quedan clasificados como 11 o 12.

Desistimiento

Quienes hubieran ejercido la opción para el ejercicio fiscal 2025 podrán desistir en cualquier momento, antes de la presentación de la declaración jurada, ingresando al servicio “Sistema Registral/Ganancias PH Simplificada”.

Las personas humanas y sucesiones indivisas residentes podrán optar, a partir del período fiscal 2025, por una modalidad simplificada para declarar el Impuesto a las Ganancias, que las exceptúa de informar el patrimonio. La adhesión podrá realizarse del 1 de junio hasta el día anterior al primer vencimiento general. Aplica a contribuyentes con CUIT activa, Clave Fiscal nivel 3 y que no integren los segmentos 11 o 12 definidos por ARCA. La opción puede desistirse antes de presentar la DDJJ. Los adherentes serán caracterizados con el código “618-Ganancias PH Simplificada”.

Resolución General (ARCA) Nº 5704/2025 (BO 30/05/2025)

Resolución General (ARCA) Nº 5704/2025 (BO 30/05/2025)

www.estudiopiacentini.com.ar