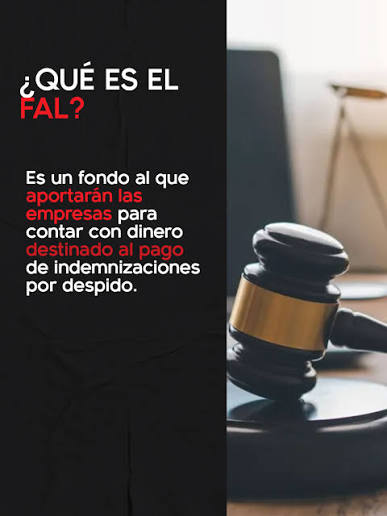

El gobierno reglamentó el Fondo de Asistencia Laboral (FAL)

Mediante el Decreto 408/2026, publicado el 1° de junio de 2026, el Poder Ejecutivo Nacional aprobó la reglamentación del Fondo de Asistencia Laboral (FAL) que fue introducido por la Ley de Modernización Laboral Nro. 27.802.

La norma reglamentaria establece las pautas operativas para su implementación, define el funcionamiento de los fondos, determina los organismos intervinientes y regula el procedimiento para la financiación y el pago de las indemnizaciones alcanzadas por el régimen.

Cabe recordar que el FAL fue concebido por la Ley N° 27.802 como un mecanismo destinado a coadyuvar al pago de determinadas indemnizaciones derivadas de la extinción del contrato de trabajo, sin modificar el régimen indemnizatorio vigente ni liberar al empleador de su responsabilidad frente al trabajador respecto del pago de las indemnizaciones.

Entre los principales aspectos de la reglamentación se destacan los siguientes:

Ámbito de aplicación:

El régimen resulta aplicable a los empleadores del sector privado, quedando excluidas las relaciones laborales comprendidas en el sector público y aquellas expresamente exceptuadas por la Ley N° 27.802.

Asimismo, se aclara que serán consideradas Micro, Pequeñas y Medianas Empresas aquellas que cuenten con el correspondiente certificado que acredite dicha condición en los términos de lo dispuesto por la Resolución de la entonces Secretaría de Emprendedores y de la Pequeña y Mediana Empresa N° 220/2019.

Por su parte, las entidades sin fines de lucro también podrán quedar comprendidas dentro de la categoría MiPyME cuando cumplan los requisitos previstos en la normativa específica.

Instrumentación del FAL

La reglamentación dispone que los Fondos de Asistencia Laboral deberán instrumentarse mediante fondos comunes de inversión o fideicomisos financieros autorizados y supervisados por la Comisión Nacional de Valores (CNV).

Cada empleador contará con una cuenta individual de afectación específica, separada patrimonialmente y destinada exclusivamente a cubrir las contingencias laborales previstas por la ley.

Asimismo, se establece que las sumas correspondientes a las contribuciones al FAL no podrán ser objeto de compensación, afectación o imputación con otras obligaciones tributarias, previsionales, aduaneras o de cualquier otra naturaleza a cargo del empleador, ni de compensación de oficio.

Registración y apertura de cuentas

Los empleadores deberán seleccionar una entidad habilitada por la CNV y abrir una cuenta individual identificada mediante un código denominado “ID FAL”, que deberá ser informado a la ARCA para posibilitar la derivación de las contribuciones correspondientes.

En caso de incumplimiento, la reglamentación prevé, además de las sanciones que pudieran corresponder, la asignación de oficio de un vehículo de inversión por parte de la CNV.

Cobertura limitada a trabajadores registrados

Se confirma que el sistema únicamente brindará cobertura respecto de trabajadores debidamente registrados.

A tal efecto, la relación laboral deberá encontrarse declarada con una antelación mínima de doce meses respecto de la extinción del vínculo. En los supuestos de registración deficiente, la cobertura se limitará exclusivamente a los datos efectivamente registrados, sin perjuicio de la responsabilidad del empleador por las diferencias que pudieran existir.

Periodo de carencia

A los efectos del cálculo del período de carencia mínimo de 6 meses, durante el cual el fondo no responderá por las extinciones laborales, se deberá computar desde el mes calendario en que se registre en la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA) la efectiva integración de la primera contribución del empleador al Fondo de Asistencia Laboral, y por los siguientes 6 períodos de devengamiento y pago completos y consecutivos.

Pago de indemnizaciones

La reglamentación establece un procedimiento específico para la solicitud de pago de indemnizaciones. El empleador deberá presentar una declaración jurada informando los datos de la desvinculación y de la liquidación practicada.

Si bien la reglamentación no lo establece de manera expresa, la referencia a expedientes judiciales, resoluciones y sentencias dentro de la información que debe suministrar el empleador permitiría interpretar que el FAL podría ser utilizado para canalizar el pago de indemnizaciones reconocidas judicialmente respecto de relaciones laborales alcanzadas por el régimen.

Una vez verificadas determinadas condiciones formales, la entidad administradora deberá efectuar la transferencia al trabajador dentro de los cinco días hábiles siguientes.

La determinación de la procedencia y el cálculo de la indemnización continúan siendo responsabilidad exclusiva del empleador.

Límites a la responsabilidad

La reglamentación establece expresamente que la falta de pago de la contribución mensual, la indisponibilidad o la insuficiencia de fondos en la cuenta individual del empleador no generarán responsabilidad alguna para el Estado Nacional ni para la ARCA, siendo de exclusiva responsabilidad del empleador el cumplimiento de las obligaciones frente al trabajador.

Ello, sin perjuicio de las facultades de gestión y cobro que la normativa asigna a la ARCA respecto de las contribuciones al sistema.

Portabilidad y continuidad del sistema

Se habilita la posibilidad de transferir los recursos acumulados entre distintos vehículos de inversión autorizados, garantizando la continuidad de la cobertura.

Asimismo, se establecen mecanismos destinados a asegurar la continuidad operativa de los fideicomisos financieros y a facilitar la migración de activos entre distintos vehículos de inversión cuando ello resulte necesario.

Transferencia de establecimiento, cesión de personal y reorganizaciones societarias

En los supuestos de transferencia de establecimiento o cesión de personal (arts. 225, 229 y concordantes de la Ley de Contrato de Trabajo), así como en casos de reorganizaciones societarias, el empleador transmitente y el adquirente o continuador deberán suscribir un instrumento público o privado que acredite:

a) La transferencia del establecimiento o la reorganización societaria;

b) La afectación exclusiva de los recursos transferidos a la finalidad prevista por la Ley N° 27.802;

c) La cesión del personal involucrado.

En los casos de cesiones o reorganizaciones parciales, la transferencia de fondos deberá efectuarse en proporción a la cantidad de trabajadores transferidos o cedidos.

La entidad habilitada será la encargada de ejecutar la transferencia de los activos, derechos, obligaciones, movimientos y remanentes de la cuenta individual del empleador, preservando la continuidad de los registros contables y la trazabilidad de los recursos.

Beneficios fiscales

La reglamentación ratifica el tratamiento fiscal favorable previsto por la ley, respecto del Impuesto a las ganancias e IVA.

Entre otros aspectos, se confirma la deducibilidad de las contribuciones efectuadas al FAL en el Impuesto a las Ganancias, la exención de los rendimientos generados por los fondos y la exención del Impuesto sobre los Créditos y Débitos Bancarios respecto de las cuentas utilizadas exclusivamente para la operatoria del régimen.

Reducción de contribuciones patronales

Se reglamenta el mecanismo mediante el cual los empleadores podrán detraer de sus contribuciones patronales la alícuota correspondiente al FAL, en los términos previstos por la Ley N° 27.802.

La reducción operará exclusivamente respecto de los trabajadores comprendidos en el régimen y no será aplicable durante los períodos en que la obligación de contribuir al Fondo se encuentre suspendida o interrumpida.

Finalmente, es importante destacar que, a pesar de la relevancia del decreto, diversos aspectos centrales del sistema continúan sujetos al dictado de normas complementarias por parte de la Secretaría de Trabajo, la Secretaría de Finanzas, la ARCA y la CNV.

Entre otras cuestiones, resta definir la cobertura mínima que deberán mantener los fondos, los parámetros para autorizar la suspensión de contribuciones y diversas cuestiones operativas vinculadas con la administración e inversión de los recursos.

No obstante ello, la reglamentación constituye un paso fundamental para la puesta en marcha efectiva del Fondo de Asistencia Laboral y permite conocer gran parte de su estructura operativa.

En términos prácticos, el FAL se consolida como un sistema de financiamiento anticipado de contingencias laborales, orientado a generar previsibilidad en los costos derivados de las desvinculaciones y a reducir el impacto financiero que estas pueden generar para las empresas, sin alterar el régimen indemnizatorio actualmente vigente.

Finalmente, el decreto prorrogó la entrada en vigencia del régimen al 1° de noviembre de 2026, otorgando un plazo adicional para completar su implementación operativa y regulatoria.