Se unificó el dólar Qatar, solidario y tarjeta y se aumentó las percepciones

La AFIP dispuso la unificación del dólar tarjeta y dólar Qatar. A partir de 10/10/23 los consumos con tarjetas de crédito, débito y compra en el exterior se aplicará el 25% sin considerar ningún monto de consumo por mes por sujeto como hasta ayer (era de hasta u$s300 más por mes).

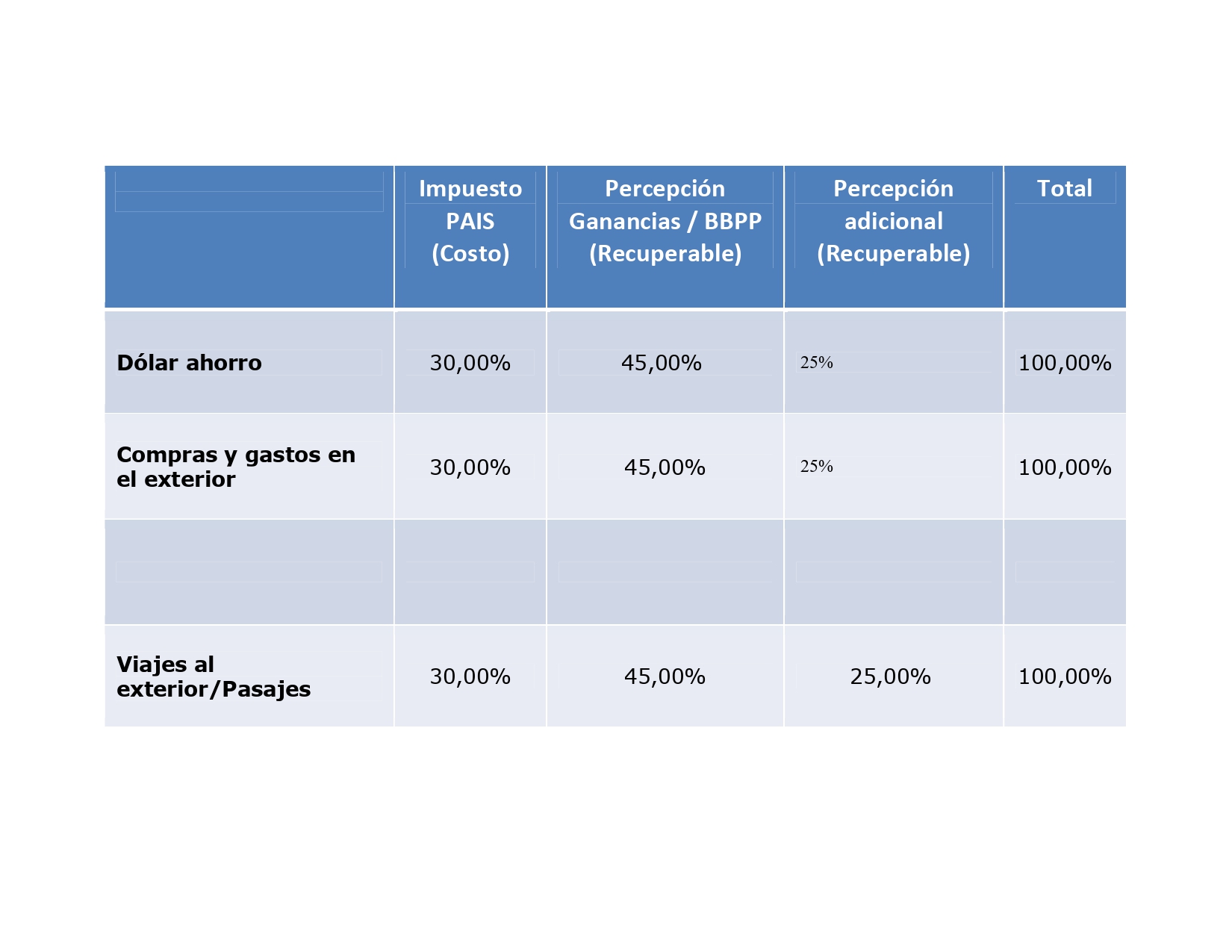

A eso se le suma la nueva percepción para el dólar ahorro. Los tres dólares entonces tendrán una cotización que el día de hoy es de $731. Un 100% por encima del dólar oficial, hoy anclado en $ 365,50.

Según la Resolución 5430/2023, los consumos en el exterior realizados con tarjeta de crédito y débito se le aplicarán el 25% sin considerar ningún monto de consumo máximo por mes o por persona. Hasta ayer, regían dos cotizaciones: una que se gastaba menos de u$s300 por mes dólar solidario y otra cuando superaba el monto (dólar Qatar).

La modificación publicada hoy en el Boletín Oficial supone una percepción extra del 25% a cuenta de Bienes Personales a las tres cotizaciones, las cuales ya contaban con un 75% por encima del oficial para el dólar tarjeta y ahorro y del 80% para el Qatar.

La nueva cotización unificada es el resultado de aplicarle al dólar oficial -$ 365,50 para la venta- un 45% de las percepciones por el Impuesto a las Ganancias, otro 30% del Impuesto País y la novedad de este 25% extra a cuenta de Bienes Personales. Previamente, este último solo corría para el dólar Qatar tan solo en un 5%, mientras que ahora se unificó en 25% para las tres cotizaciones.

Las personas físicas podrán pedir la devolución, pero recién a partir de enero, sobre todo ahora que los sueldos ya casi no pagan ganancias, muchos más empleados podrán pedir la devolución de las percepciones, no del impuesto país que es solo costo.

Según informó la AFIP, aquellos contribuyentes que todavía no han recibido los reintegros del 21% del IVA en sus cuentas bancarias deben corroborar que:

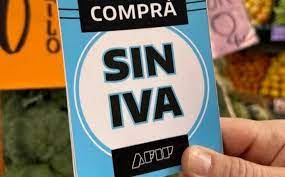

– Cumplan efectivamente con los requisitos para poder acceder al reintegro (AFIP puso a disposición un servicio para consultar si se es o no beneficiario del reintegro en caso de realizar compras con tarjeta de débito (recordamos que la información se actualiza mensualmente).

– Se haya declarado el CBU ante la AFIP. Para cumplir con el requisito de la declaración del CBU es necesario ingresar a www.afip.gob.ar con CUIT y clave fiscal, ir al al servicio “Declaración de CBU” y agregarlo, en caso de no haber informado el mismo (o, tildar la opción “Compre sin IVA” en el motivo por el que se quiere efectuar el registro).

RÉGIMEN DE FACILIDADES DE PAGO. SUSPENSIÓN DE INICIO DE JUICIOS DE EJECUCIÓN FISCAL Y DE LA TRABA DE MEDIDAS CAUTELARES

En el marco de las medidas impulsadas por el Ministerio de Economía, encomendó a la AFIP la instrumentación de un plan de facilidades de pago de obligaciones impositivas, de los recursos de la seguridad social y aduaneras, como así también la suspensión de ejecuciones fiscales y de la traba de medidas cautelares. A tal efecto, el Organismo publica en el día de hoy la Resolución General 5425, la cual tiene como propósito “afianzar el desarrollo y crecimiento de las empresas para que contribuyan al cambio de la estructura productiva argentina, fomentar la creación de fuentes de empleo, promover el incremento de las exportaciones y sostener la inclusión económica y social de los contribuyentes de menor envergadura”.

A continuación, se comentan los aspectos más salientes de la mencionada norma:

1) REGIMEN DE FACILIDADES DE PAGO

Alcance

El régimen de facilidades está destinado a la regularización de:

a) Obligaciones impositivas y de los recursos de la seguridad social -incluidos sus intereses y multas- vencidas hasta el 31 de agosto de 2023, inclusive.

b) Multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, todo ello formulado hasta el 31 de agosto de 2023, inclusive, así como sus intereses, conforme a lo previsto en el Código Aduanero.

Contribuyentes Comprendidos

Se podrán adherir al Régimen los contribuyentes que se indican a continuación:

a) Pequeños Contribuyentes: personas humanas y sucesiones indivisas que se encuentren caracterizadas en el “Sistema Registral” con el código “547 – Pequeño Contribuyente” a la fecha de adhesión al plan de facilidades de pago.

La caracterización como “pequeño contribuyente” surge de un proceso sistémico realizado en el mes de septiembre de cada año, el cual es aplicado a aquellas personas humanas y sucesiones indivisas que registren inscripción en los impuestos a las ganancias, sobre los bienes personales y/o régimen simplificado durante el año calendario anterior a la fecha del proceso mencionado y que cumplan con la totalidad de las siguientes condiciones:

• Registrar ingresos que no superen el monto equivalente a los ingresos brutos máximos de la categoría K del Monotributo, vigente al mes de diciembre del año calendario anterior al proceso sistémico, a cuyo efecto se verificará el total de ingresos gravados y exentos de la DDJJ de Ganancias del período anterior al proceso.

• En caso de no corresponder la presentación de la DDJJ de Ganancias, se tomará en cuenta la sumatoria de los ingresos según el siguiente detalle:

– Los ingresos brutos máximos de la categoría del régimen simplificado en la que se encuentra inscripto el contribuyente a la fecha del proceso, considerando el importe vigente al mes de diciembre del año calendario anterior.

– La “Remuneración Total” según surja del F. 931 presentado por su empleador, considerando los periodos fiscales de enero a diciembre del año calendario anterior al proceso sistémico.

– Los ingresos de jubilaciones y/o pensiones del mismo periodo indicado en el punto anterior

• En el caso de haber presentado la DDJJ de Bienes Personales del periodo fiscal anterior al proceso sistémico, el monto total de los bienes (sin considerar ningún tipo de mínimo no imponible) no supere la sumatoria de los montos no alcanzados por el impuesto (primero y segundo párrafo del art. 24 de la Ley 23.966) vigentes para el periodo considerado.

Para aquellos contribuyentes inscriptos en ganancias y/o Bs. Personales, es condición excluyente haber presentado la declaración jurada correspondiente al período fiscal analizado y contar con la CUIT activa.

Esta caracterización será considerada de manera previa a la verificación de MiPyME.

Los contribuyentes que no resulten caracterizados como “Pequeños Contribuyentes” y consideren que cumplen los requisitos previstos para ello, podrán acreditar su condición en forma previa a adherir al plan de facilidades de pago, mediante “Presentaciones Digitales”, a cuyo efecto deberán seleccionar el trámite “Pequeños Contribuyentes -Caracterización” y adjuntar la documentación de respaldo que resulte pertinente.

La dependencia de AFIP interviniente efectuará las verificaciones correspondientes a fin de registrar, en su caso, la condición invocada por el contribuyente.

b) Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2 con “Certificado MiPyME” vigente a la fecha de adhesión al plan y que cuenten con la caracterización correspondiente en el “Sistema Registral”.

c) Entidades sin fines de lucro que se encuentren registradas ante la AFIP al momento de adhesión al plan de facilidades de pago, bajo alguna de las siguientes formas jurídicas:

CÓDIGO

FORMA JURÍDICA

86

ASOCIACIÓN

87

FUNDACIÓN

94

COOPERATIVA

95

COOPERATIVA EFECTORA

167

CONSORCIO DE PROPIETARIOS

203

MUTUAL

215

COOPERADORA

223

OTRAS ENTIDADES CIVILES

242

INSTITUTO DE VIDA CONSAGRADA

256

ASOCIACIÓN SIMPLE

257

IGLESIA, ENTIDADES RELIGIOSAS

260

IGLESIA CATÓLICA

d) Demás contribuyentes no comprendidos en los puntos precedentes.

Exclusiones objetivas

Quedan excluidas las siguientes obligaciones:

a) Los anticipos y/o pagos a cuenta.

b) El impuesto al valor agregado que se debe ingresar por prestaciones de servicios realizadas en el exterior, cuya utilización o explotación efectiva se lleva a cabo en el país, prestaciones de servicios digitales y prestaciones de servicios realizadas en el país por sujetos radicados en el exterior.

c) Los aportes y las contribuciones con destino al Régimen Nacional de Obras Sociales, excepto los correspondientes a los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes.

d) Las cuotas destinadas a las ART.

e) Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y trabajadores de casas particulares.

f) Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes, devengadas hasta el mes de junio de 2004.

g) Los aportes y contribuciones con destino al RENATRE y RENATEA (trabajadores rurales y agrarios).

h) El impuesto interno -cigarrillos- y el impuesto adicional de emergencia sobre el precio final de venta de cigarrillos.

i) Las cuotas de planes de facilidades de pago vigentes.

j) Los importes fijos mensuales correspondientes al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y de la contribución que incide sobre la actividad comercial, industrial y de servicios -cualquiera fuese su denominación-.

k) Las obligaciones regularizadas a través de planes de facilidades de pago vigentes, excepto que surjan de un ajuste resultante de una acción fiscalizadora registrado en los sistemas de AFIP.

l) Las obligaciones incluidas en planes de facilidades de pago cuya caducidad opere a partir del 1º de octubre de 2023.

m) Los tributos y/o multas que surjan como consecuencia de infracciones al artículo 488 del Régimen de Equipaje del Código Aduanero -Ley 22.415 y sus mod.-.

n) Los intereses, multas y demás accesorios relacionados con los conceptos precedentes, excepto los intereses sobre el capital cancelado de anticipos, pagos a cuenta, retenciones, percepciones, así como del impuesto al valor agregado a que se refiere el punto b).

Exclusiones subjetivas

No podrán adherir a éste régimen de facilidades los sujetos que se enumeran a continuación:

a) Los condenados por alguno de los delitos previstos en las Leyes 23.771 o 24.769, en el Título IX de la Ley 27.430 o en el Código Aduanero -Ley 22.415 y sus mod.-. En todos los casos, en la medida que se haya dictado sentencia firme y la condena no estuviese cumplida.

b) Los condenados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social, propias o de terceros, siempre que se haya dictado sentencia firme y la condena no estuviese cumplida.

c) Los condenados por los delitos previstos en el Título VI -artículos 176 a 180- del Libro Segundo del Código Penal de la Nación Argentina, Ley 11.179 siempre y cuando se haya dictado sentencia firme y la condena no estuviese cumplida.

d) Las personas jurídicas en las que sus socios gerentes, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados por infracciones a las Leyes 23.771 o 24.769, al Título IX de la Ley 27.430 o al Código Aduanero -Ley 22.415 y sus modificaciones-, o por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social por parte de las sociedades. También la normativa aclara en la medida que se haya dictado sentencia firme y la condena no estuviese cumplida.

e) Los responsables solidarios respecto de las obligaciones comprendidas por ejercer tal carácter.

f) Los garantes por obligaciones impositivas y aduaneras contempladas por el régimen de garantía.

Tipos de planes

Los tipos de planes se encontrarán definidos en función de la obligación a regularizar, conforme se indica a continuación:

a) Plan por deuda general: alcanzará las deudas por obligaciones impositivas y de los recursos de la seguridad social, incluidos los aportes de los trabajadores autónomos y el Régimen Simplificado para Pequeños Contribuyentes, aun cuando las mismas se encuentren en gestión judicial, así como también sus accesorios.

b) Plan por deuda de aportes de la seguridad social correspondientes a los trabajadores en relación de dependencia, aun cuando la misma se encuentre en gestión judicial, así como también sus accesorios.

c) Plan por deuda de retenciones y percepciones impositivas, aun cuando la misma se encuentre en gestión judicial, así como también sus accesorios.

d) Plan por deuda aduanera: comprenderá a las multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses, conforme a lo previsto en el Código Aduanero.

Condiciones de los planes de pago

Los planes de reunirán las siguientes condiciones:

a) Las cuotas serán mensuales, iguales y consecutivas y su monto se calculará aplicando la fórmula que se consigna en el micrositio de AFIP. El monto mínimo de cada cuota será de $ 2.000 (dos mil pesos).

b) La cantidad máxima de cuotas de los planes de facilidades de pago se determinará según el tipo de contribuyente al momento de la consolidación de los mismos y del tipo de plan (ver cuadro).

c) La tasa de interés de financiación será la que resulte de aplicar el 70%, 90% o el 100% sobre la tasa de interés resarcitorio -vigente a la fecha de consolidación del plan de facilidades de pago. La misma será fijada en función del tipo de contribuyente a la fecha de consolidación del plan.

d) Una vez confeccionado el plan y determinada la cantidad de cuotas, se deberá proceder a su presentación.

e) La fecha de consolidación de la deuda será la correspondiente al día de la presentación del plan.

f) La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

g) Los intereses resarcitorios y punitorios calculados por el sistema, no podrán ser modificados por el contribuyente.

Es importante aclarar que el sistema informático para la adhesión al plan se encontrará disponible a partir del 17 de octubre de 2023.

CONDICIONES DE LOS PLANES DE FACILIDADES DE PAGO (Anexo RG 5425)

TIPOS DE CONTRIBUYENTES

CONDICIONES

TIPOS DE PLANES DE FACILIDADES DE PAGO

PLAN POR DEUDA GENERAL – OBLIGACIONES IMPOSITIVAS Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

PLAN POR DEUDA DE APORTES DE LA SEGURIDAD SOCIAL

PLAN POR DEUDA DE RETENCIONES Y PERCEPCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

PLAN POR DEUDA ADUANERA

Pequeños Contribuyentes, Entidades sin fines de lucro, Micro y Pequeñas Empresas

Cantidad máxima de cuotas

120

60

18

120

Tasa de financiación

70% de la tasa de interés resarcitorio (*)

Medianas Empresas -Tramo 1-

Cantidad máxima de cuotas

72

36

9

72

Tasa de financiación

90% de la tasa de interés resarcitorio (*)

Medianas Empresas -Tramo 2- y Demás contribuyentes

Cantidad máxima de cuotas

60

24

6

60

Tasa de financiación

100% de la tasa de interés resarcitorio (*)

(*) vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1 de la Resolución N° 559 del 23 de agosto de 2022 del Ministerio de Economía o la norma que en el futuro la reemplace.

Caducidad

La caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de la AFIP, cuando se produzca alguna de las causales que, de acuerdo con el tipo de sujeto al momento de la adhesión al plan, se indican a continuación:

a) Entidades sin fines de lucro, Micro y Pequeñas Empresas y sujetos considerados “Pequeños Contribuyentes”:

1. Falta de ingreso de 3 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la tercera de ellas.

2. Falta de ingreso de 1 o 2 cuotas, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

b) Medianas Empresas -Tramos 1 y 2- y “Demás contribuyentes”:

1. Falta de cancelación de 2 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

2. Falta de ingreso de 1 cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Una vez operada la caducidad del plan de facilidades de pago, se pondrá en conocimiento del contribuyente a través de su Domicilio Fiscal Electrónico y la AFIP podrá iniciar las acciones judiciales tendientes al cobro del total adeudado mediante la emisión de la respectiva boleta de deuda. Los contribuyentes, una vez declarada la caducidad del plan de facilidades de pago, deberán cancelar el saldo adeudado.

Para determinar el saldo, se accederá al servicio web “Mis Facilidades”, opción “Detalle de Imputación de Cuotas” y/o “Detalle de Deuda Impaga” del menú “Impresiones” correspondiente al plan presentado, a las que se le agregará los intereses devengados hasta la fecha de pago.

Comunicada la caducidad del plan que incluya deuda aduanera, el Sistema Informático MALVINA (SIM) procederá automáticamente a la suspensión del deudor en los “Registros Especiales Aduaneros”.

Plazo de acogimiento

El acogimiento al presente régimen podrá realizarse hasta el 29 de diciembre de 2023, inclusive.

Rechazo del plan durante su vigencia

Es importante aclarar que será causal de rechazo del régimen de regularización comentado, la adquisición -mientras el plan se encuentre vigente- de títulos valores en pesos para su posterior venta en moneda extranjera mediante transferencia en custodia al exterior (CCL).

2)SUSPENSIÓN DEL INICIO DE JUICIOS DE EJECUCIÓN FISCAL Y DE LA TRABA DE MEDIDAS CAUTELARES

Se suspende hasta el 31 de diciembre de 2023 inclusive, el inicio de los juicios de ejecución fiscal y la traba de medidas cautelares para los Pequeños contribuyentes, las Micro, Pequeñas Empresas y Medianas Empresas -Tramo 1, como así también para las entidades sin fines de lucro que fueron mencionadas expresamente al momento de definir los contribuyentes comprendidos.

Por lo tanto, no se encuentran incluidos en la mencionada medida, las Medianas Empresas -Tramo 2- y los denominados “Demás contribuyentes”.

Por último, se aclara que esta suspensión no impide el ejercicio de las facultades de la AFIP en casos de grave afectación de los intereses del Fisco, caducidad de instancia o prescripción inminente.

Se recuerda prórroga para los meses de septiembre a diciembre 2023

En concordancia con los beneficios establecidos por la Resolución ME 1416/2023, la Administración Federal de Ingresos Públicos reglamenta, a través de la Resolución General 5422/2023, la prórroga en el vencimiento de las obligaciones de pago del aporte personal de los trabajadores autónomos, -excepto directores, administradores y socios de sociedades- y del impuesto al valor agregado a ingresar por dichos sujetos, correspondientes a los meses de septiembre, octubre, noviembre y diciembre de 2023.

A su vez se establece como fecha de vencimiento especial para el ingreso del aporte personal de los trabajadores autónomos correspondiente al mes de septiembre de 2023 de los directores, administradores y socios de sociedades, el día 23 de octubre de 2023 para todas las terminaciones de la CUIT.

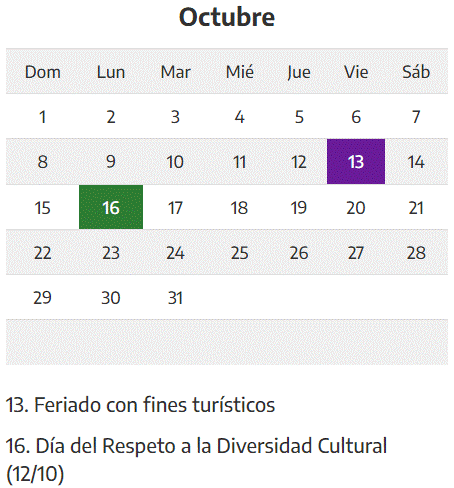

El próximo viernes 13 de octubre es un feriado con fines turísticos, es decir, que no celebra un acontecimiento en especial.

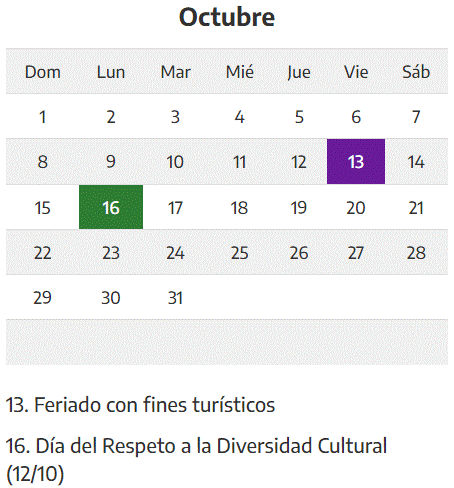

Recordamos que el artículo 7 de la ley 27399 faculta al Poder Ejecutivo nacional a “fijar anualmente hasta tres (3) días feriados o no laborables destinados a promover la actividad turística, que deberán coincidir con los días lunes o viernes.”

Si, el viernes 13 y el lunes 16 de octubre son feriados nacionales.

El viernes 13 de octubre es feriado nacional con fines turísticos, y el feriado del 12 de octubre por Día del Respeto a la Diversidad Cultural, se pasa al lunes 16 es feriado. Por lo tanto, tendremos un fin de semana extra largo.

El decreto Decreto 764/2022,estableció los feriados con fines turísticos para el 2023, que son 3:

26 de mayo,

19 de junio y

13 de octubre.

Por lo tanto, el viernes 13 de octubre es el último feriado con fines turísticos de 2023.

Además, el feriado del 12 de octubre, que cae jueves, se traslada al jueves 13 de octubre. De esta manera, tenemos un fin de semana extra largo.

Pago del Feriado trabajado

Los feriados, se trabajen o no, son pagos, la ley establece que los trabajadores que no gozaren de la remuneración respectiva percibirán el salario correspondiente a los mismos, aún cuando coincidan en domingo.

En caso que presten servicios en tales días, cobrarán la remuneración normal de los días laborables más una cantidad igual. Es decir que se paga doble.

Pago del Feriado no trabajado

En el caso de no trabajar un feriado, el empleado igual recibirá el pago de ese día. Pero en este caso, la forma de cálculo como los días de licencias por vacaciones.

Es decir que para el caso de los mensualizados, la determinación del valor día se hace en base 25. Lo que general un plus sobre el valor del día normal, lo que se conoce como “plus por feriado.”

Pero, recuerden que hay otra interpretación, que dice que se paga como día norma, es decir en base 30.

De todos modos, cualquiera sea la interpretación, el feriado es pago, se trabaje o no.

En el caso de personal a destajo, se tomará como salario base el promedio de lo percibido en los 6 días de trabajo efectivo inmediatamente anteriores al feriado, o el que corresponde al menor número de días trabajados.

Para el caso de remuneración variable, se tomará el promedio de los últimos 30 días trabajados con anterioridad al feriado.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina

{kind=link}

{kind=link}