Como dar de baja ingresos brutos

Cómo tramitar la baja como contribuyente Local y alta en Convenio Multilateral

Repasamos los aspectos clave y los pasos detallados necesarios para realizar el trámite de cese de actividades como Contribuyente Local, así como el alta en el Régimen del Convenio Multilateral, tanto en la Ciudad Autónoma de Buenos Aires (CABA) como en la Provincia de Buenos Aires.

CABA

IMPORTANTE: Antes de iniciar el trámite de cese, tené en cuenta lo siguiente:

- En el caso de encontrarte tributando como Contribuyente Local de la jurisdicción de CABA, según el artículo 255 del Código Fiscal de la Ciudad Autónoma de Buenos Aires, el cese total de actividad se denuncia ante la Administración Gubernamental de Ingresos Públicos (AGIP) dentro de los 15 días de producido el hecho. En caso de que no se produzca dentro del plazo previsto, se presume que el responsable continúa en el ejercicio de su actividad hasta 1 mes antes de la fecha en que se presenta la denuncia en cuestión.

- De tratarse de una persona jurídica, una vez efectuado el trámite de inscripción en el Impuesto Sobre los Ingresos Brutos en carácter de Contribuyente de Convenio Multilateral, deberás confirmar el trámite de alta en la página de AGIP siempre que la Jurisdicción Sede sea la Ciudad Autónoma de Buenos Aires.

TRÁMITE WEB: CESE TOTAL DE ACTIVIDADES

CABA

- Ingresá con tu CUIT y Clave Ciudad a la página web de AGIP y una vez logueado, accedé al servicio “Ingresos Brutos”:

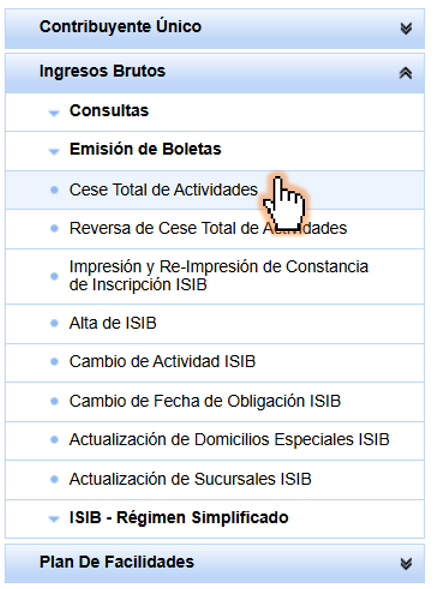

- Dentro del menú de opciones, ingresá a “Ingresos Brutos – Cese Total de Actividades”:

- El sistema te mostrará una pantalla con cada uno de los pasos que deberás seguir para concretar el cese:

– Selección de persona

– Datos Básicos

– Datos del impuesto

– Ingreso de datos para el cese

– Información cese para transformación

– Información de contacto

– Confirmación de trámite

– Finalización de trámite

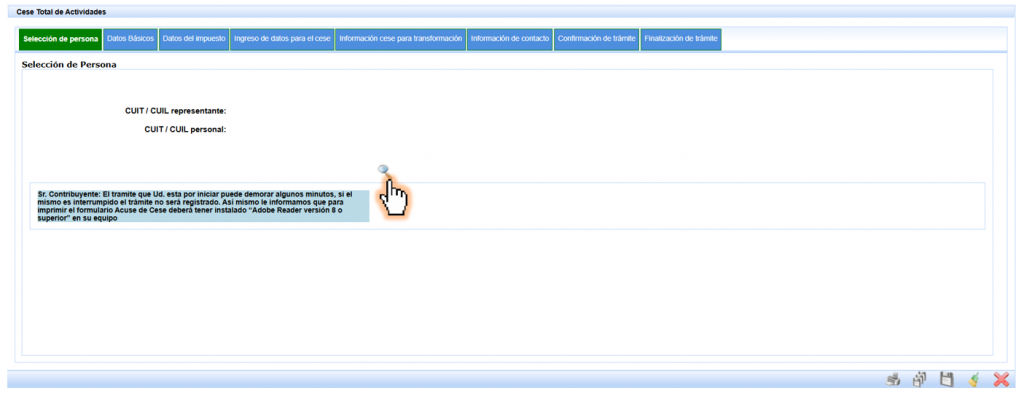

Selección de persona

- Para comenzar, hace clic en el icono de la lupa:

Datos Básicos

- En caso de que los datos se encuentren correctamente cargados, continua con el proceso haciendo clic en el icono de la lupa:

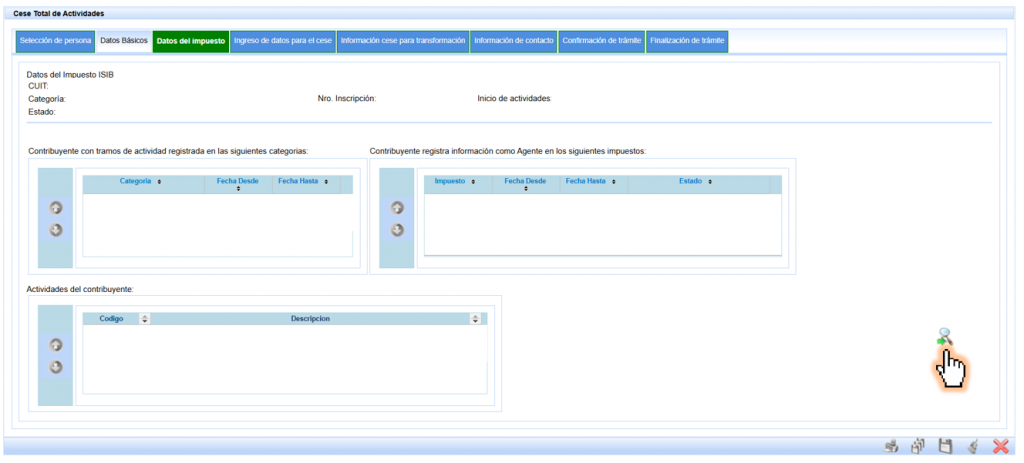

Datos del impuesto

- El sistema te mostrará tus datos:

– CUIT

– Nombre Completo

– Categoría

– Estado

– N° de inscripción en el impuesto

– Inicio de Actividades

– Información como Agente de Recaudación (en caso de corresponder)

– Código y Nombre de actividad

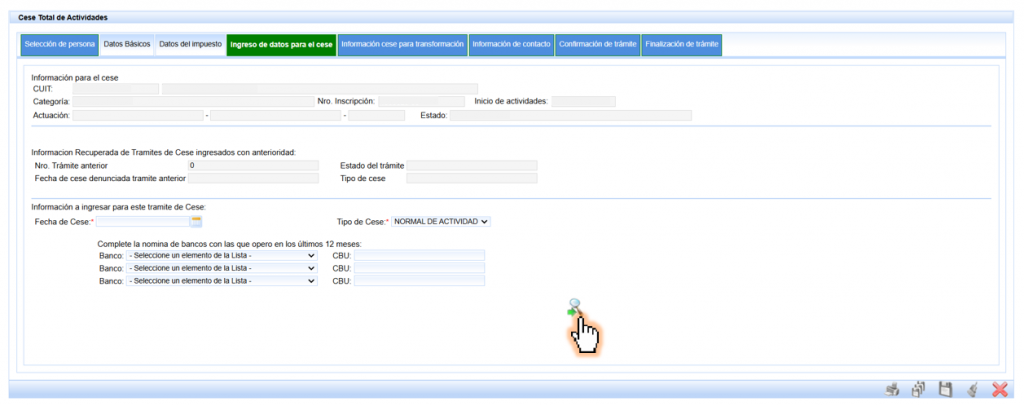

Ingreso de datos para el cese

- En esta pantalla deberás informar la fecha y el Tipo de Cese (Normal de Actividad, Por absorción, por Fusión).

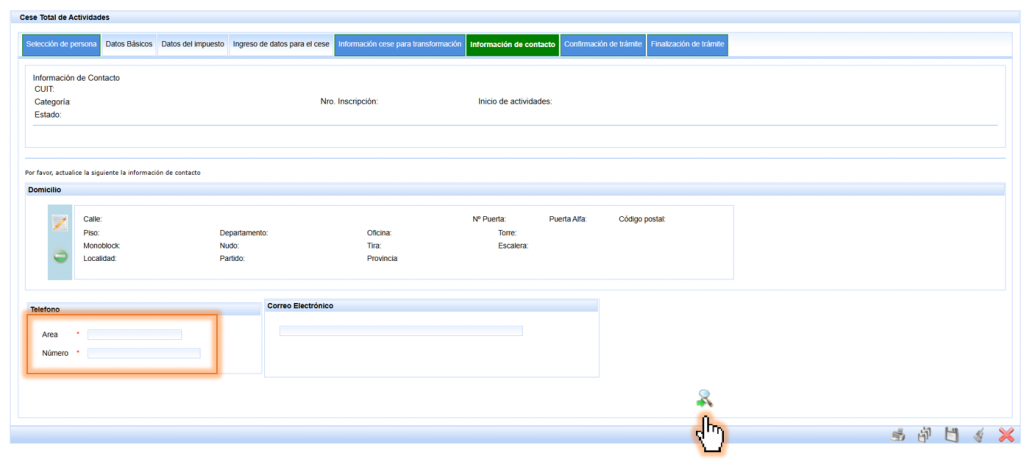

Información de contacto

- Una vez cargado los datos para el cese, el sistema automáticamente saltará al paso “Información de contacto”.

Es necesario que ingrese el área y un número de teléfono. De forma opcional, podrás ingresar una dirección de correo electrónico:

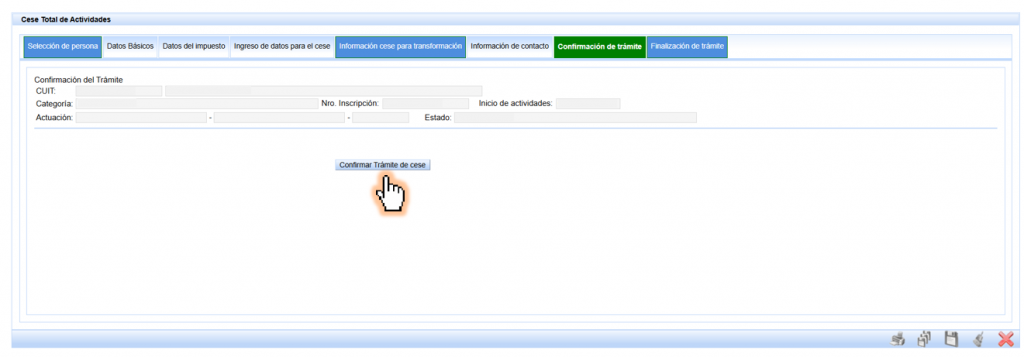

Confirmación de trámite

- Como último paso, confirmá el trámite de cese:

- El sistema te brindará un número de trámite y te permitirá descargar el Acuse de recibo.

BUENOS AIRES

En el caso del cese de actividades, el Código Fiscal en su artículo 204 establece que es necesario que el contribuyente presente las declaraciones juradas correspondientes al impuesto hasta la fecha del cese y que, de existir importes impagos, la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) podrá exigir el cobro del mismo.

Aquellos contribuyentes cuya liquidación se efectúa por el sistema de lo percibido, tendrán que computar también los importes devengados no incluidos en aquel concepto.

Dichos requisitos no aplican para personas contribuyentes adheridas al Régimen Simplificado del Impuesto sobre los Ingresos Brutos (Monotributo Unificado).

Se considerará que existe sucesión de las obligaciones fiscales en los casos de transferencias en las que se verifique una continuidad económica para la explotación de las y se conserve la inscripción como contribuyente.

TRÁMITE WEB: CESE/BAJA DE ACTIVIDADES

BUENOS AIRES

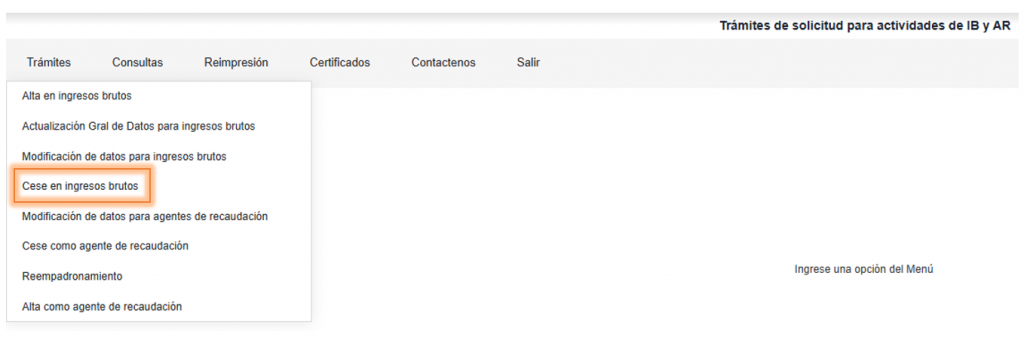

- Ingresá a la página web de ARBA con tu CUIT y Clave CIT. Hace clic en el menú “Trámites” y elegí la opción “Cese en Ingresos Brutos”:

- Completá los datos solicitados y presioná el botón “Declarar“.

- El sistema te brindará un número de trámite con el cual vas a poder consultar el estado del mismo. También te permitirá descargar la constancia de Solicitud de Cese.

IMPORTANTE: ARBA confirmará el trámite realizado en el plazo de 15 días hábiles. Tené en cuenta que podrá, en forma previa a la confirmación del trámite, solicitarte el aporte de la documentación que en cada caso estime corresponder, la cual deberás presentar de manera que te indique (electrónica o presencial), dentro de los 10 días hábiles de formulado el requerimiento.

En caso de incumplimiento, el trámite iniciado perderá validez y deberás iniciarlo nuevamente.

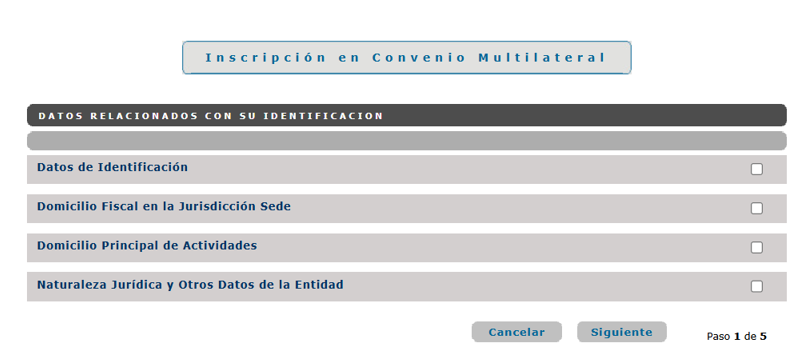

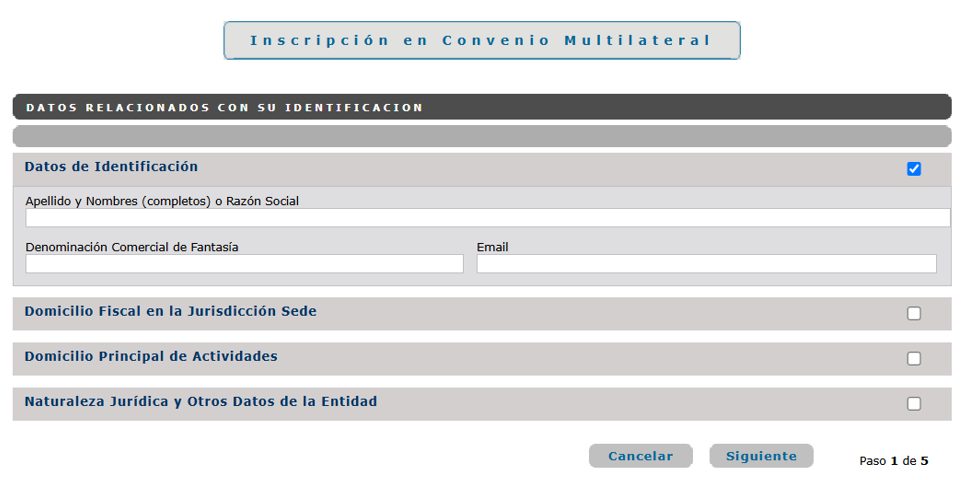

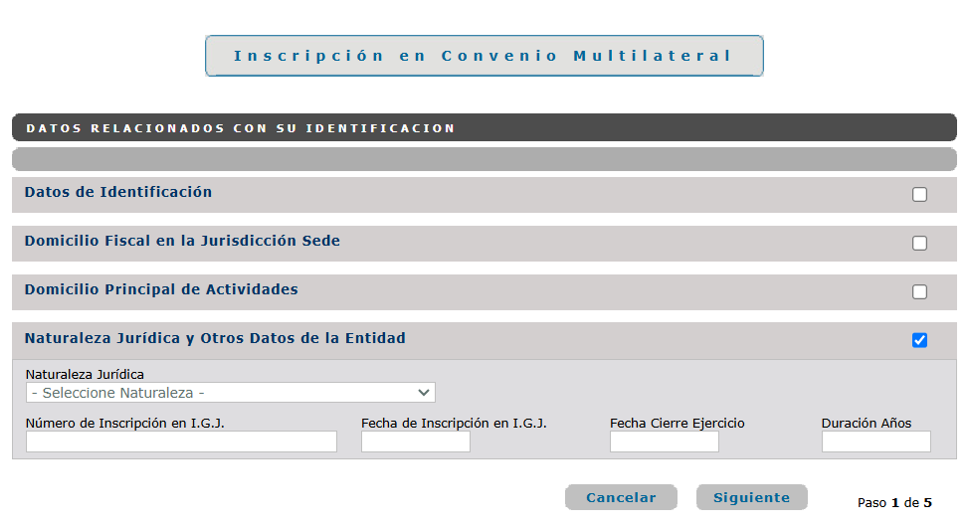

TRÁMITE WEB – ALTA EN CONVENIO MULTILATERAL

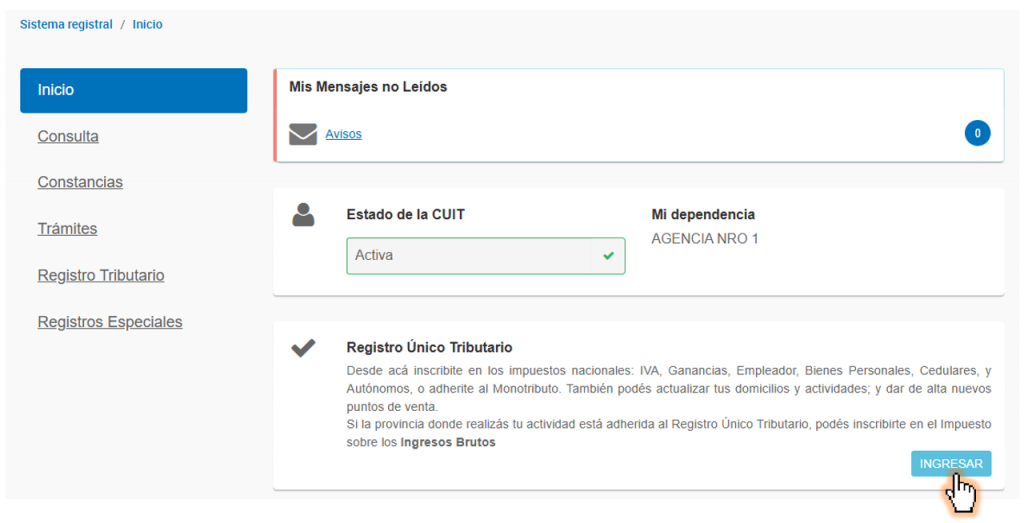

- Ingresá con tu CUIT y Clave Fiscal a la página web de ARCA.

- IMPORTANTE: Tener en cuenta que, si tu domicilio fiscal se encuentra dentro de alguna de las jurisdicciones adheridas al Padrón Federal, deberás efectuar la inscripción en el Convenio Multilateral, y demás trámites relacionados al impuesto, desde el servicio “Sistema Registral” opción “Registro Único Tributario (RUT)”.

Jurisdicciones adheridas:

– Buenos Aires

– Catamarca

– Córdoba

– Corrientes

– Chaco

– Chubut

– Entre Ríos

– Formosa

– Jujuy

– La Rioja

– Mendoza

– Misiones

– Neuquén

– Río Negro

– Salta

– San Juan

– Santa Cruz

– Santa Fe

– Santiago del Estero

– Tierra del Fuego

– Tucumán

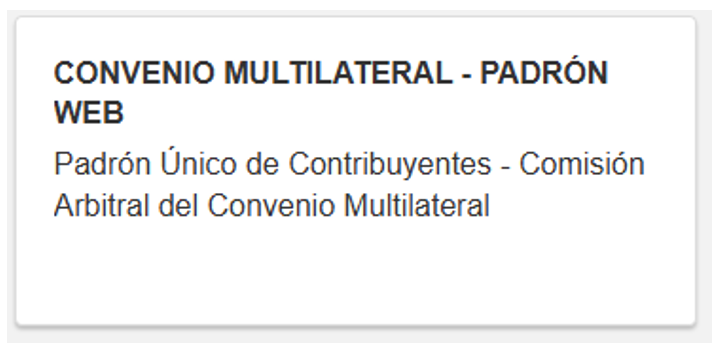

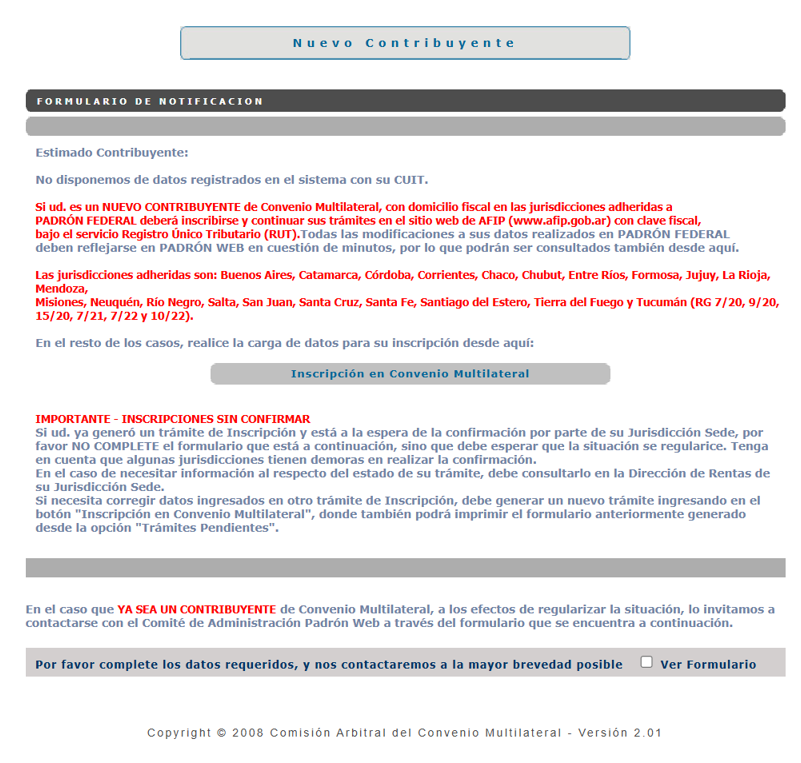

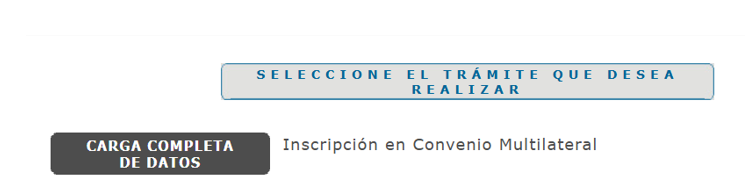

En caso que el domicilio fiscal no se encuentre dentro de las jurisdicciones adheridas, deberá efectuar la inscripción desde el servicio “Convenio Multilateral –Padrón Web”.

Te compartimos los siguientes links de interés que te ayudarán en el proceso:

- Inicio en una jurisdicción

Aspectos a considerar al momento de iniciar una actividad económica en una, varias o todas las jurisdicciones, junto con un caso práctico que te servirá para abordar el tema en cuestión. Accedé haciendo clic aquí.

- Leyes Impositivas 2025

Un compendio donde encontrarás los Códigos Fiscales y las Leyes Impositivas vigentes al 2025 de cada jurisdicción.

- Algunos Tips para determinar el coeficiente unificado del Convenio Multilateral

Mediante preguntas y respuestas, te acercamos algunos puntos para tener presente a la hora de determinar el coeficiente unificado del Convenio Multilateral. Accedé haciendo clic aquí.

- Planilla de liquidación y carga al SIFERE WEB

Una planilla que te permitirá centralizar toda la información necesaria en un solo lugar, facilitando la transferencia de datos al servicio Convenio Multilateral- Sifere Web – DDJJ de (donde se carga la información de la base imponible, alícuotas e impuesto determinado).

Además, te permite realizar la liquidación del gravamen, optimizando el tiempo de trabajo.

Fuente: Trivia Consejo

{kind=link}