Plan de pagos nuevo

La Agencia de Recaudación y Control Aduanero (ARCA) lanzó un nuevo plan especial de facilidades de pago. La medida busca ofrecer una salida ordenada a los contribuyentes con deudas vencidas al 30 de abril de 2025, tanto en el ámbito impositivo como en el de la seguridad social.

Esta nueva herramienta está pensada para contribuir a la estabilidad fiscal, brindando condiciones favorables para ponerse al día sin recurrir a instancias judiciales o embargos. ARCA ya había obtenido buenos resultados con su anterior plan, que permitió reducir significativamente el stock de deuda activa.

¿Cuáles son las condiciones de los nuevos planes de pago?

No habrá limitaciones en la cantidad de planes a presentar.

La fecha de consolidación será la fecha de adhesión.

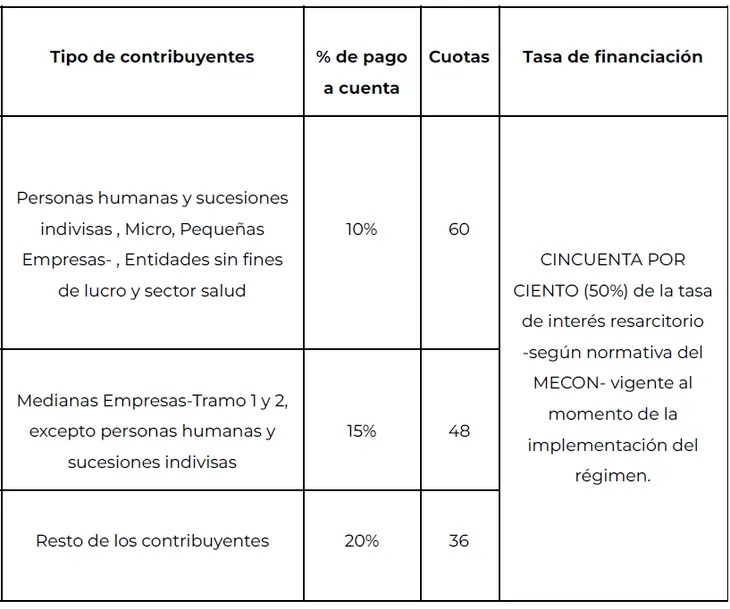

En cuanto a los pagos a cuenta, la cantidad máxima de cuotas y tasa de financiación fija a otorgar será de la siguiente manera:

¿Quiénes pueden acceder al plan de pagos? Podrán adherirse a este nuevo esquema de regularización:

Personas humanas y sucesiones indivisas

Micro, pequeñas y medianas empresas (Mipymes – tramos 1 y 2)

Entidades sin fines de lucro

Empresas del sector salud

Otros contribuyentes no incluidos en los grupos anteriores

Esta amplia inclusión apunta a facilitar el cumplimiento fiscal en sectores claves de la economía, especialmente aquellos que enfrentan mayores dificultades financieras en el actual contexto económico.

¿Qué deudas se pueden incluir? El plan alcanza una variada gama de obligaciones fiscales, entre las que se destacan:

Deudas impositivas

Aportes y contribuciones a la seguridad social

Obligaciones del monotributo

Retenciones y percepciones impositivas

Tributos aduaneros, tanto de importación como de exportación

Liquidaciones e intereses en el marco del Código Aduanero (Ley 22.415)

También estarán comprendidas las infracciones y multas aduaneras relacionadas, en tanto estén incluidas en el procedimiento establecido por la ley vigente.

¿Cuál es el objetivo del nuevo régimen? El plan se enmarca en una política activa de recaudación progresiva y previsible, que busca garantizar el financiamiento del Estado sin recurrir de forma inmediata a medidas coercitivas como los embargos o ejecuciones fiscales. De hecho, recientemente ARCA también modificó el procedimiento de embargos para dar un plazo adicional de 48 horas antes de solicitar cautelares judiciales, lo que refuerza esta nueva lógica de incentivo al cumplimiento voluntario.

Con este tipo de herramientas, el Gobierno apunta a mejorar la liquidez de los contribuyentes, especialmente de las pymes, y evitar una mayor litigiosidad en el ámbito tributario. A su vez, permite a la administración recuperar fondos clave sin necesidad de incrementar la presión fiscal.

Próximos pasos, se espera que en los próximos días ARCA publique los detalles técnicos del plan, incluyendo el plazo de adhesión, el número de cuotas, las tasas de financiación aplicables y los beneficios por cumplimiento (como condonaciones parciales de intereses o multas).

El antecedente inmediato —el plan vigente hasta el 31 de mayo— permitió reducir un 66% el monto de deuda capital en determinados sectores, mostrando que los regímenes flexibles y masivos pueden resultar efectivos en términos de recaudación.

www.estudiopiacentini.com.ar