Cómo solicitar la exclusión de regímenes de recaudación o la atenuación de alícuotas

la normativa de ARBA para que una PyME con saldo a favor de Ingresos Brutos (convenio multilateral) por más de seis meses pueda solicitar la exclusión de retenciones/percepciones o la atenuación de alícuotas.

el procedimiento para solicitar la exclusión y/o reducción de las alícuotas de retención y/o percepción en el impuesto sobre los ingresos brutos se encuentra regulado por la RN(ARBA Bs As) 64/2010, recientemente modificada por la RN (ARBA Bs As) 26/2025.

El trámite debe realizarse de manera digital a través de la aplicación informática disponible en el sitio web de ARBA (www.arba.gob.ar), accediendo con la CUIT y CIT. Una vez validado el acceso y completada la información requerida por la aplicación, se habilitarán las opciones correspondientes para solicitar la reducción o atenuación de las alícuotas de recaudación.

Requisitos para acceder al beneficio:

Estar inscripto en el impuesto.

Haber presentado las declaraciones juradas correspondientes a los últimos 12 meses.

Contar con saldos a favor en al menos 3 de los meses anteriores a la solicitud.

No registrar deudas en ejecución judicial.

ARBA podrá requerir información o documentación adicional a través del Sistema Integral de Reclamos y Consultas (SIRyC). En caso de no presentar la documentación solicitada dentro del plazo de 10 días hábiles, el trámite perderá validez, sin perjuicio de poder iniciar una nueva solicitud.

La reducción o atenuación de alícuotas tendrá una vigencia máxima de 6 meses y se verá reflejada en los padrones utilizados por los agentes de recaudación para aplicar los regímenes de retención y percepción.

Pero, si tu profesión está sujeta a estar matriculados porque tenes Colegio o Consejo profesional de tu profesión, debes tener matricula para estar exento en CABA, ejemplo: abogado, contador, licenciado administracion, económica, odontólogos, médicos, etc.

Los profesionales independientes continuarán exentos de ingresos brutos, se confirmó el año pasado, en CABA

Recordamos que mediante el inciso 8 del artículo 296 del Código Fiscal de la Ciudad de Buenos Aires establece que estarán exentos del pago de ingresos brutos “los ingresos obtenidos por el ejercicio de profesiones liberales universitarias de grado oficialmente reconocidas, cuya carrera tenga una duración no inferior a cuatro (4) años y no se encuentre organizada en forma de empresa.”.

Destacamos que esta exención aplica de pleno derecho y no requiere de empadronamiento ni de inscripción en el impuesto para gozar de la misma, pero aconsejamos anotarse en el Registro de Profesionales Autodeclarados Exentos” para mostrar a los terceros y que no te retengan iibb

Se entiende por profesión liberal universitaria al ejercicio profesional habilitado en virtud de los títulos obtenidos en carreras de grado con duración mayor a cuatro (4) años dictadas por universidades oficialmente reconocidas por la autoridad competente, excluyendo las carreras y títulos intermedios.

No son consideradas profesiones liberales universitarias aquellas carreras que tienen carácter terciario, aunque las mismas fueran dictadas por universidades oficialmente reconocidas.

El reconocimiento de la exención está subordinado a la acreditación de la inscripción en la matrícula respectiva, cuando el ejercicio profesional así lo requiera.

La exención no comprende a los ingresos provenientes del ejercicio de profesiones por las cuales no se hubiera extendido título habilitante, resultando insuficiente a los efectos de la franquicia tributaria la extensión de certificados, aun cuando fueran expedidos por una universidad oficialmente reconocida.

¿Es necesaria la inscripción en el “Registro de Profesionales Autodeclarados Exentos”?

La inscripción en el registro es optativa y voluntaria, y tiene por finalidad exteriorizar la situación de exento frente a terceros, a los fines de evitar ser pasibles de retenciones y/o percepciones en el impuesto sobre los Ingresos Brutos de Ciudad de Buenos Aires por parte de los Agentes de Recaudación e Información.

Asimismo, también se puede acreditar la exención ante terceros mediante la entrega de una nota con carácter de declaración jurada donde se haga mención de la normativa aplicable.

Registro de Profesionales Autodeclarados Exentos

Este trámite permite la inscripción voluntaria de sujetos que ejercen su profesión liberal universitaria no organizada en forma de empresa en la jurisdicción de la Ciudad Autónoma de Buenos Aires y se encuentran exentos de pleno derecho al pago del Impuesto sobre los Ingresos Brutos, conforme al artículo 303inciso 8 del Código Fiscal.

Realizando el registro, dichos sujetos dejaran de estar alcanzados por las retenciones y/o percepciones en el Impuesto sobre los Ingresos Brutos por parte de los Agentes de Recaudación e Información.

Importante: Para que los ingresos derivados de la actividad profesional resulten exentos, es necesario que la carrera de grado universitaria posea una duración no inferior a 4 años, por lo cual en el transcurso del trámite se te solicitarán una serie de datos complementarios.

Tener presente que para poder realizar el registro, previamente deberás contar con Clave Ciudad y tener adherido el servicio “Registro de Profesionales autodeclarados exentos”.

SOLICITUD WEB

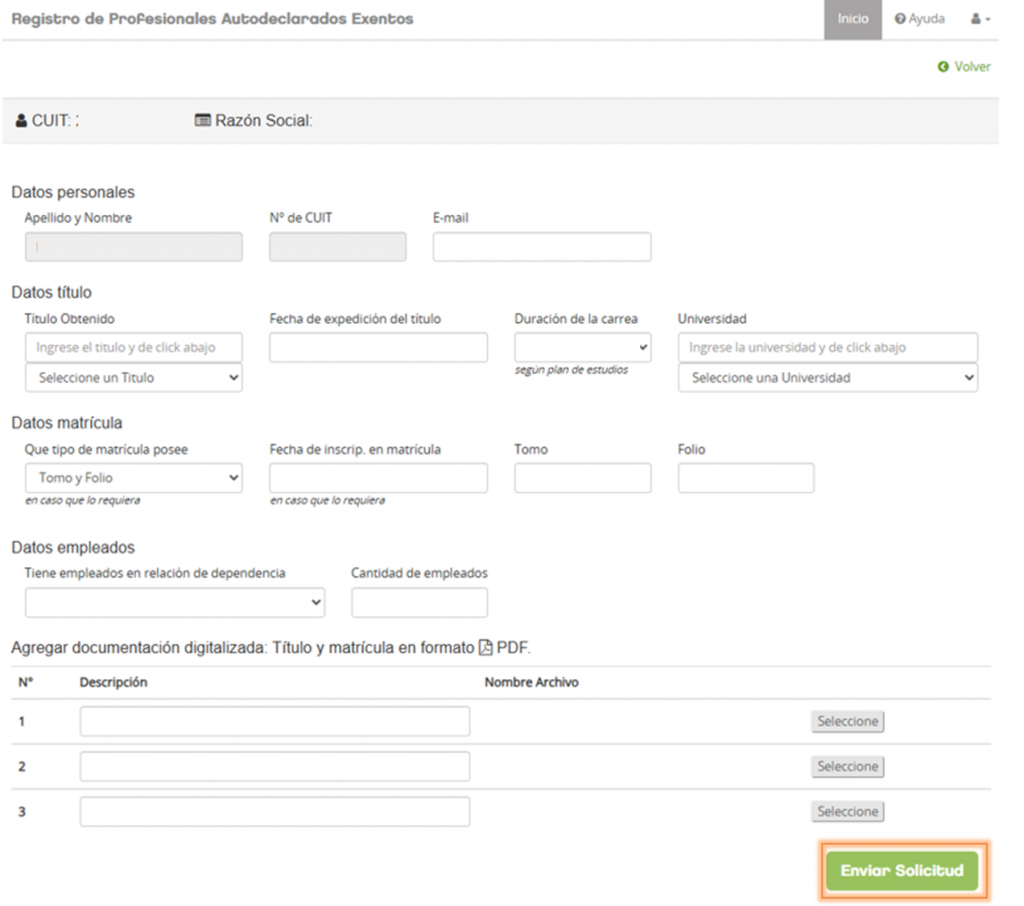

Logueate en la página web de la AGIP con tu CUIT y Clave Ciudad. Ingresá al servicio “Registro de Profesionales autodeclarados exentos”:

Completa los campos vacíos con la siguiente información y al finalizar hace clic en “Enviar Solicitud”:

Datos Personales: Apellido y Nombre, N° de CUIT, E-mail.

Datos título: Título Obtenido, Fecha de expedición del título, Duración de la carrera, Universidad.

Datos matrícula: en caso de corresponder; Tomo y Folio, Fecha de inscripción en matricula.

Datos empleados: en caso de corresponder; cantidad de empleados.

Adjuntar documentación digitalizada del Título y matrícula en formato “pdf”:

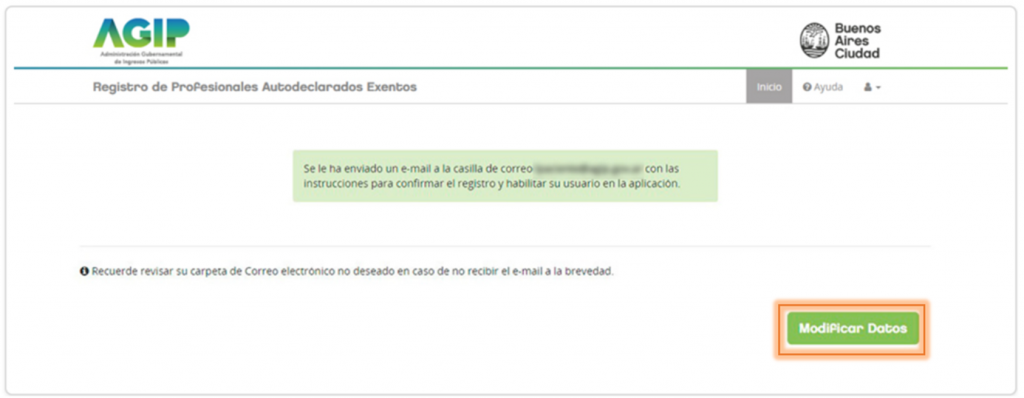

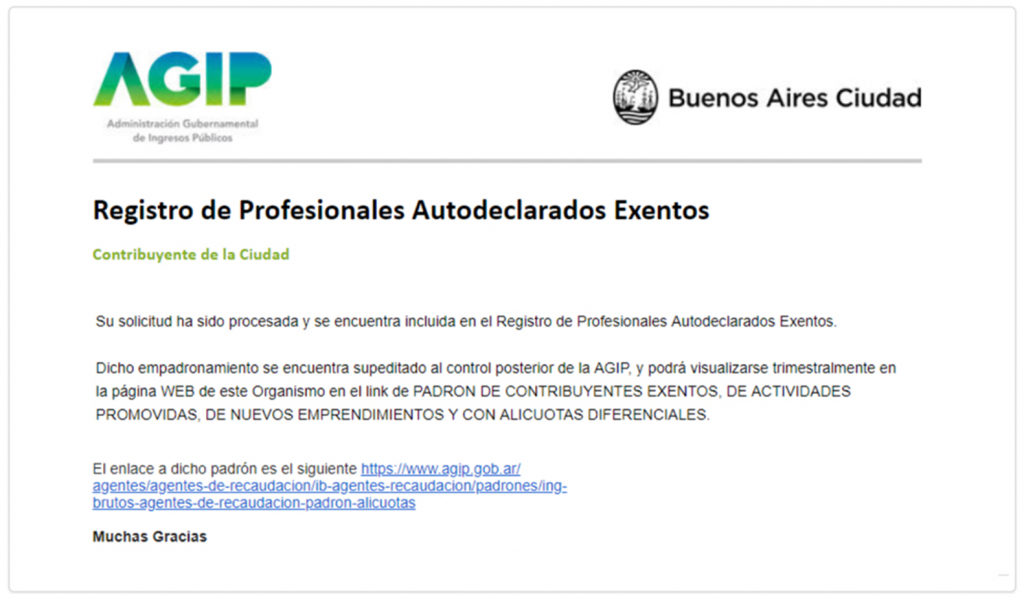

Vas a recibir un e-mail con las instrucciones para confirmar el registro y habilitar tu usuario en la aplicación. En caso que desees realizar alguna modificación hace clic en la opción “Modificar Datos”:

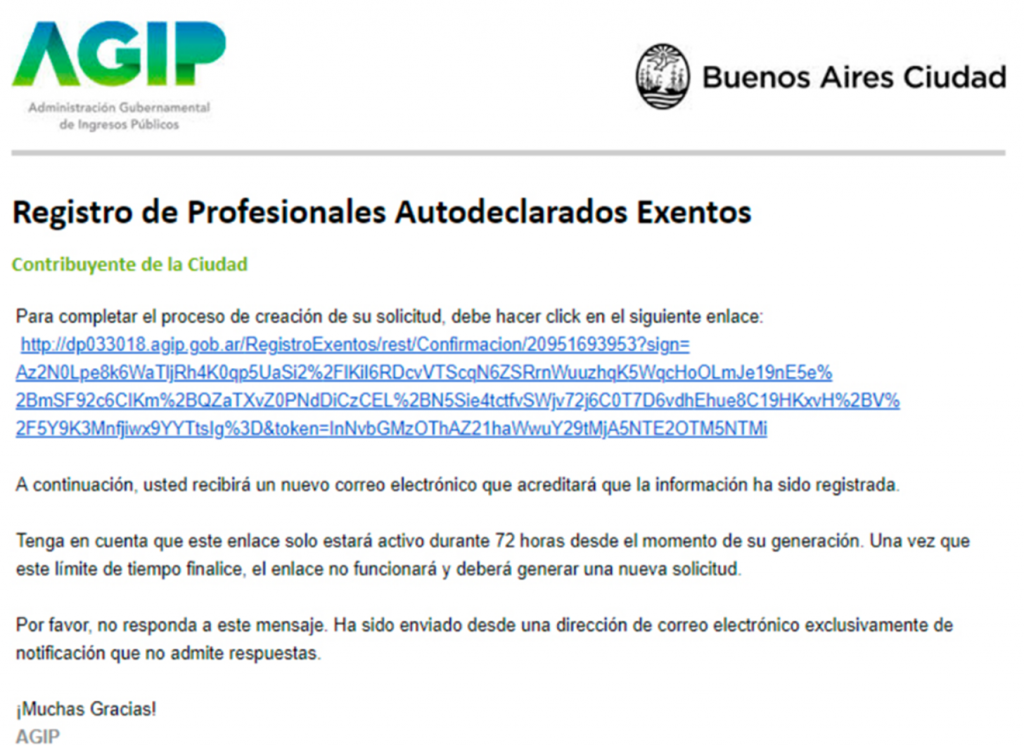

En el correo electrónico que declaraste vas a recibir un mail con las siguientes características:

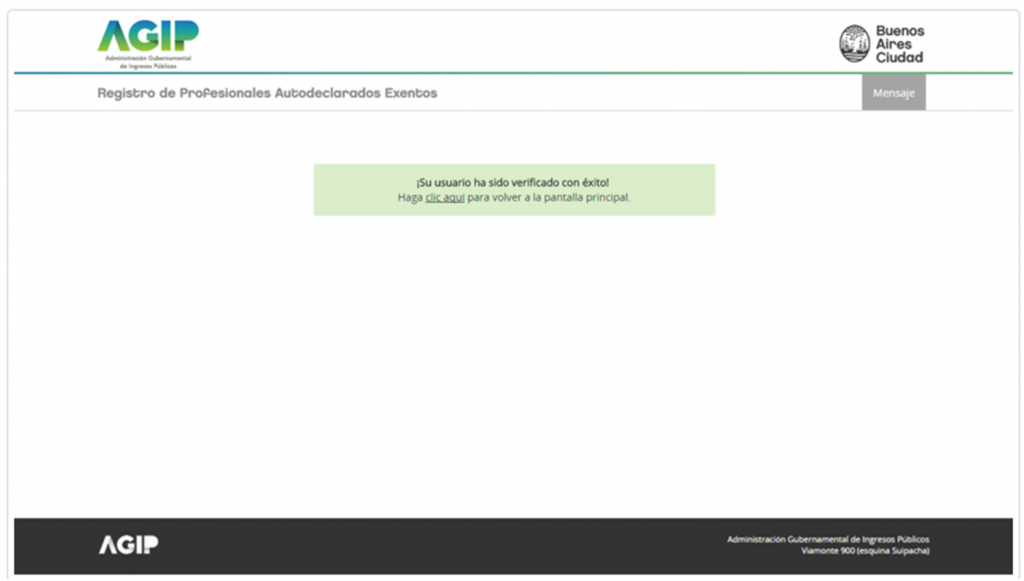

Una vez que hayas ingresado al link de confirmación, vas a poder visualizar la siguiente pantalla:

Si el proceso se realizó con éxito, vas a visualizar el siguiente mensaje:

El Organismo comunicará vía mail si fuiste incluido o rechazado del Registro de Profesionales Autodeclarados Exentos.

En caso de haber sido rechazado, la comunicación será la siguiente:

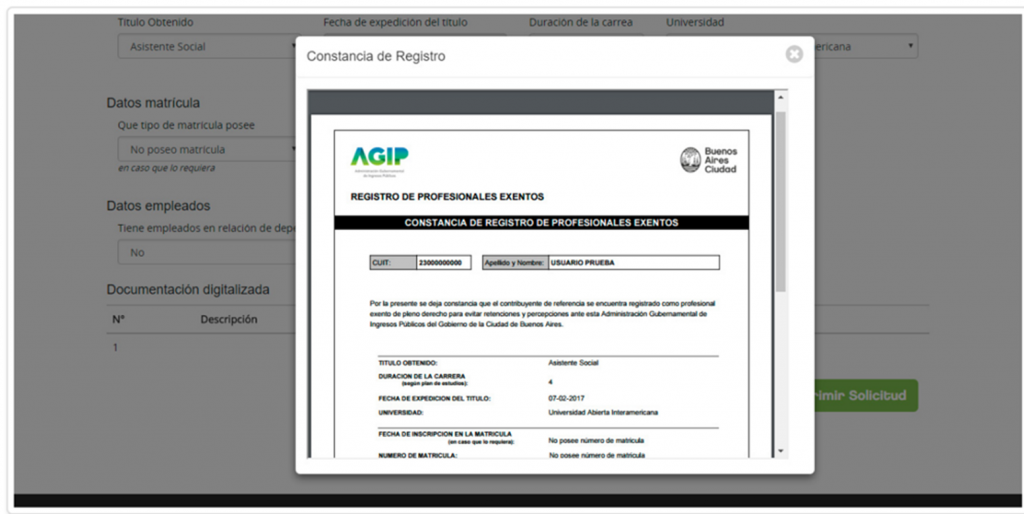

En caso de haber sido incluido en el Registro de Profesionales Autodeclarados Exentos deberás ingresar nuevamente al aplicativo e imprimir la constancia:

IMPORTANTE: La permanencia en el presente Registro dependerá de que el contribuyente no modifique la situación frente al impuesto.

Con respecto a la liquidación de los honorarios de los mandatarios, había muchas quejas porque se estaba pagando más de honorarios judiciales, que monto de impuestos, era un gran abuso, ahora esto cambia y se establece el siguiente mecanismo:

Deuda equivalente en UMA (Ley 5.134)

Honorarios equivalentes en UMA (Ley 5.134)

0 a 1,70 UMA

0,5 UMA

1,71 UMA a 6,99 UMA

1 UMA

Mayor a 7 UMA

10% de la deuda, la cual no podrá ser inferior a 2 UMA

O sea, límite máximo de interese será de 10% de la deuda, con un mínimo de $ 248.510 de honorarios, y no podrán los mandatarios iniciar juicio por deudas menores de $869.785

Actualmente, el valor de la UMA es de $ 124.255.00 ( RESOSAGYP 425/2025).

Asi se desincentiva el cobro de deudas que no sean de montos significativos de manera que los costos de ejecutarla sean mayores a su cuantía.

En ese sentido, AGIP puede no realizar gestiones administrativas de cobro por deudas provenientes de las obligaciones tributarias, y por retribuciones por los servicios y servicios especiales que preste el Gobierno de la Ciudad Autónoma de Buenos Aires, cuando el monto de las liquidaciones o de las diferencias que surjan por reajustes, por cada impuesto, derecho, tasa, contribución (incluidos multas e intereses) y período fiscal sea inferior a los montos que fije la Ley Tarifaria. Se propuso que dicho monto sea a partir de $869.785 (lo que equivale a 7 UMA).

Otros:

También endurecieron las penas vinculadas a la protección animal y se estableció que las boletas de ABL deben incorporar los datos de las empresas de recolección de residuos.

Alcances de la moratoria AGIP:

Cuotas: en hasta 48 cuotas

La nueva moratoria regirá a partir del 3 de noviembre de 2025

De acuerdo a la información publicada en la página de AGIP, habrá 90 días para acogerse a la moratoria, a partir de su entrada en vigencia el 3/11/2025 (prorrogables por otros 90 días).

Los beneficios serían los siguientes:

Aplica a todos los impuestos.

Para deudas vencidas hasta el 31/08/2025.

Contempla una condonación total o parcial de intereses y punitorios, con quitas de hasta el 100%, según el plazo de adhesión.

Incluye deudas administrativas y judiciales. Para estas últimas se prevé la suspensión de plazos procesales y de la prescripción penal. Si se cancela la deuda en su totalidad (al contado o en plan de pagos), se extinguirá la acción penal, infraccional o delictual.

Los embargos deben levantarse con el pago de la primer cuota

Por otro lado, no podrán adherirse:

Personas que ya tengan un plan de facilidades vigente al 31/08/2025 con condonación o reducción de intereses/multas.

Personas declaradas en quiebra y personas condenadas por Régimen Penal Tributario

Restan aún conocerse los detalles de su implementación, plazos y procedimientos de adhesión.

Datos de la legislatura : a partir de un proyecto de ley presentado por el Jefe de Gobierno, Jorge Macri, que fue votado por los 47 legisladores presentes, se aprobó una moratoria para deudas vencidas al 31 de agosto de 2025, correspondientes a los impuestos Inmobiliario/ABL, Patentes, Ingresos Brutos, Sellos, Publicidad, entre otros. Habrá facilidades de pago de hasta 48 cuotas y una condonación de intereses y punitorios con quitas de hasta el 100% según el plazo de adhesión al plan.

Además, los contribuyentes que tengan deudas en instancia judicial podrán acogerse a la moratoria, lo que implicará la suspensión de los plazos procesales iniciados y de la prescripción penal. En caso de cancelar la deuda en su totalidad –ya sea al contado o mediante un plan de pagos–, se extinguirá todo tipo de acción.

Por otro lado, se aprobó también por unanimidad (47 votos) una propuesta que fue un compromiso de campaña del Jefe de Gobierno, Jorge Macri, que reduce los montos que los vecinos porteños deben pagar a los mandatarios. Es por la gestión judicial para la regularización de deudas con la Ciudad en servicios como, por ejemplo, ABL, Patentes e Ingresos Brutos.

Hoy los vecinos que tienen esas deudas con la Ciudad son asignados a un mandatario para que lleve adelante la gestión judicial del cobro. El mandatario tiene garantizado un mínimo de honorarios y ese valor se ha ido distorsionando: el costo de los honorarios d ellos abogados contratados de AGIP era más alto que la deuda misma. Por ejemplo, honorarios de más de $248.000 por una deuda de $50.000 que resultaban claramente excesivos.

La Ley actualiza los montos mínimos que se judicializan y establece una nueva fórmula que asegura un equilibrio entre ambas partes involucradas, que reduce la carga para el vecino

La AGIP deberá gestionar las deudas pequeñas de menos de $869.785, y quedará para la gestión de los mandatarios las deudas más grandes.

En esta participación en Canal E, conversamos con el periodista Fernando Meaños sobre la nueva iniciativa “BA Cripto”, un paquete de medidas de la Ciudad de Buenos Aires que integra el mundo de las criptomonedas a la gestión pública.

Desde ahora será posible pagar ABL, Patentes, Ingresos Brutos, multas, licencias de conducir y otros trámites con monedas digitales.

El sistema funcionará con un código QR, compatible con cualquier billetera digital.

Además, se incorpora un marco fiscal más amigable para las empresas del sector cripto, con beneficios como la reducción de Ingresos Brutos y un entorno regulatorio más ágil.

Una medida que no solo moderniza la relación del ciudadano con el Estado, sino que también posiciona a CABA como un polo atractivo para el desarrollo de la economía digital.

Desde 3% de interés y hasta $350 millones de préstamo: qué bancos ofrecen los mejores créditos hipotecarios hoy y cómo acceder según tu perfil.

Panorama rápido

Tasas más bajas (UVA): Banco Municipal de Rosario 3% (4,2% sin sueldo) · Bco. Neuquén 3,5% (4,5% s/paquete) · BNA 4,5% (8% sin sueldo, con opción “anti-inflación”).

Tasas medias (UVA 6,5-9,9%): Entre Ríos / San Juan / Santa Cruz / Santa Fe 6,5% (8,9% sin sueldo) · Brubank 8% (10% sin sueldo) · ICBC 8,9% (10,5% sin sueldo) · Bancor 8,9% (9,9% sin sueldo) · Comafi 9% (con sueldo) · BBVA 9,5% (12,5% sin sueldo) · Del Sol 9% (12,5% sin sueldo) · Credicoop 8,5% (9,5% sin sueldo) · Supervielle 8,5%.

Tasas altas: Galicia 11,5% (13,5% sin sueldo) · Hipotecario 11,9% · Patagonia 11,5% · Santander 12,5% (14% no perm.) · Macro 15%.

Plazo máximo: hasta 30 años (Santander, BBVA, Brubank, Patagonia, Nación). La mayoría: 20 años.

Financiación (LTV): habitual 70-80%; Macro tiene 90% en “línea joven”.

Relación cuota/ingreso: tope típico 25% (algunos hasta 30% con sueldo en el banco).

Montos “grandes”: Comafi $350M; ICBC / Entre Ríos / San Juan / Santa Fe $300M; Hipotecario / Brubank $250M; Nación 230.000 UVA (~$300M aprox.); Patagonia $120M; Municipal Rosario $100M. Santander y Supervielle informan sin tope (sujeto a calificación).

Pausados/alerta:Banco Ciudad (pausado). Chubut: continúan pero con info web desactualizada.

Lo más destacado por banco (ultra-resumido)

Nación: 4,5% con sueldo (8% sin). Opción “anti-inflación” para topear cuota por CVS (prima 1,5% anual). Plazo hasta 30 años. 75% LTV.

BBVA: 9,5% con sueldo (12,5% sin). 80% LTV. Hasta 30 años.

Brubank: 8% con sueldo (10% sin). 30 años. 70% LTV. Hasta $250M.

ICBC: 8,9% con sueldo (10,5% sin). 75% LTV. $300M. 20 años.

Comafi: 9% con sueldo. $350M. 75% LTV (compra). 20 años.

Entre Ríos / San Juan / Santa Cruz / Santa Fe: 6,5% con sueldo (8,9% sin). 75% LTV. $300M. 20 años.

Municipal Rosario:3% con sueldo (4,2% sin). $100M, 75% LTV, 20 años.

Neuquén:3,5% con paquete (4,5% sin) hasta $75M; segunda línea hasta $150M a 8,5%/9,5%. Hasta 80% LTV (100% construcción). 20 años.

Santander:12,5% (14% no perm.). 80% LTV primera vivienda. 30 años. Requiere sueldo.

Supervielle:8,5%, sin límite de monto, 70% LTV, 15 años.

Macro:15%, hasta 20 años. 70% LTV (60% si >$350M, 90% línea joven).

Galicia:11,5% (13,5% sin sueldo), 70% LTV compra (50% refacción), 20 años.

A partir de octubre, los movimientos en cuentas digitales como Mercado Pago o Ualá estarán sujetos a un nuevo régimen de retención

Mediante la resolución normativa 25/2025, publicada en el Boletín Oficial del día 8 de septiembre, la Agencia de Recaudación de la provincia de Buenos Aires puso en funcionamiento un nuevo régimen de recaudación del impuesto sobre los ingresos brutos que impactará directamente en las cuentas de pago digitales.

La medida, que entrará en vigencia a partir de los meses de octubre y noviembre, busca equiparar el tratamiento fiscal de las acreditaciones en plataformas de pago con el de las cuentas bancarias tradicionales.

Un paso más hacia el control de los movimientos digitales

Los Proveedores de Servicios de Pago que ofrecen Cuentas de Pago (PSPOCP), como Mercado Pago, Ualá y Naranja X, estarán obligados a retener un porcentaje del impuesto sobre los ingresos brutos de las acreditaciones recibidas por sus usuarios.

Con esta norma, la provincia de Buenos Aires adhiere al Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago (SIRCUPA), un sistema creado por la Comisión Arbitral del Convenio Multilateral que permite a las jurisdicciones provinciales aplicar retenciones sobre los movimientos en cuentas de pago.

Este nuevo régimen impactará a todos los contribuyentes del impuesto sobre los ingresos brutos en la provincia de Buenos Aires, tanto los que operan a nivel local como los adheridos al Convenio Multilateral, que figuren en un padrón especial que ARBA elaborará a tal efecto.

La alícuota de retención se aplicará al momento de la acreditación y variará según la actividad principal del contribuyente.

El porcentaje exacto se informará a través de un padrón, que asignará una letra a cada contribuyente, la cual se corresponde con una alícuota específica que puede ir del 0,01% al 5%.

Por ejemplo, para actividades de la construcción la alícuota será del 0,10%, para las de transporte de pasajeros del 0,50%, y para las profesiones liberales del 0,80%.

Las principales exclusiones

La normativa contempla una serie de exclusiones para evitar que se apliquen retenciones sobre ingresos que no son gravables. Entre las más importantes se encuentran:

Salarios, jubilaciones y pensiones.

Créditos y préstamos.

Movimientos de fondos entre cuentas del mismo titular.

Importes por exportaciones de mercaderías.

Reintegros de IVA.

Reintegros por promociones.

Pagos de seguros, indemnizaciones y cuotas alimentarias ordenadas por juzgados.

Transferencias por venta de inmuebles o bienes registrables de no habitualistas.

Planes sociales y subsidios (AUH, becas, etc.).

Entrada en vigencia y consideraciones finales

La norma entrará en vigor en dos etapas.

A partir del 1° de octubre, la medida afectará a los PSPOCP que ya operen con el SIRCUPA en otras jurisdicciones.

El 1° de noviembre se sumarán aquellos que no lo hacían previamente.

Los importes retenidos tendrán el carácter de impuesto ingresado y podrán ser computados como pago a cuenta en las declaraciones juradas mensuales

¿Qué es el SIRCUPA?

Mediante la resolución general (CA) 9/2022, la Comisión Arbitral aprobó el Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago “SIRCUPA”, aplicable sobre los importes que sean acreditados en cuentas de pago abiertas en las empresas Proveedoras de Servicios de Pago que ofrecen Cuentas de Pago, según lo establecido por los regímenes de recaudación del impuesto sobre los ingresos brutos creados o a crearse, correspondientes a los contribuyentes comprendidos en las normas del Convenio Multilateral y locales establecidos o que establezcan las jurisdicciones adheridas.

Al respecto, se integra el universo de agentes de recaudación previstos en el sistema informático con los Proveedores de Servicios de Pago que ofrecen Cuentas de Pago (PSPOCP) definidos por las Comunicaciones “A” 6859 y 6885 (o aquellas que en el futuro las modifiquen y/o sustituyan) del Banco Central de la República Argentina, inscriptos en el “Registro de Proveedores de Servicios de Pago que ofrecen cuentas de pago” de la Superintendencia de Entidades Financieras y Cambiarias (SEFyC), que serán publicados en el sitio www.sircupa.comarb.gob.ar o el que en el futuro lo sustituya. A través del tiempo las diferentes jurisdicciones se fueron adhiriendo al SIRCUPA, para acceder al listado completo de provincia adheridas hacer clic acá

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina