Si tenes empleados con discapacidad hay beneficios impositivos

Beneficios impositivos al contratar a personas con discapacidad en Argentina

Existen políticas diseñadas para favorecer la contratación de personas con discapacidad por parte de empleadores y empleadoras a través de incentivos para su entrenamiento o contratación.

El Programa de Inserción Laboral (PIL) promueve la inserción laboral de las personas con discapacidad mediante el otorgamiento de incentivos económicos a empleadores públicos y privados interesados en su contratación.

Fuente: https://www.argentina.gob.ar/sites/default/files/mteyss-discapcidad-apoyo-a-empleadores.pdf

Fuente: https://www.argentina.gob.ar/trabajo/discapacidad#Empleadores

Toda empresa que incorpora a sus equipos de trabajo personas con discapacidad tiene los siguientes beneficios impositivos:

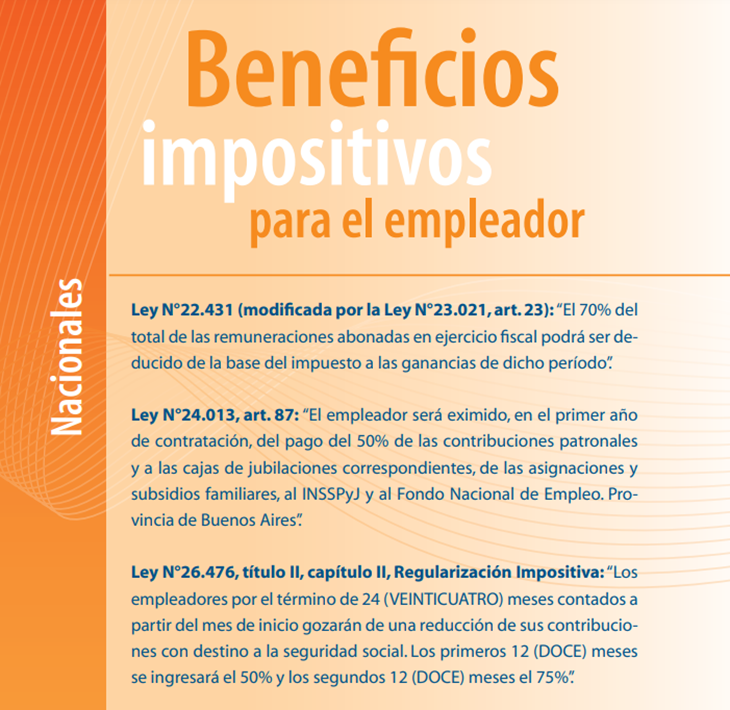

Nacionales

Ley N° 22.431 (Sistema de Protección al Discapacitado) modificada por Ley N° 23.021, art. 23: Los/as empleadores/as que concedan empleo a personas con discapacidad tendrán derecho al cómputo, a opción del contribuyente, de una deducción especial en la determinación del Impuesto a las ganancias o sobre los capitales, equivalente al SETENTA POR CIENTO (70 %) de las retribuciones correspondientes al personal con discapacidad en cada período fiscal. El cómputo del porcentaje antes mencionado deberá hacerse al cierre de cada período. Se tendrán en cuenta las personas con discapacidad que realicen trabajo a domicilio.

Ley Nº 24.013 art. 87 (Ley de Empleo – Protección del trabajo). Los/las empleadores/as que contraten trabajadores con discapacidad por tiempo indeterminado serán eximidos/as del pago del 50 % de las Contribuciones Patronales y a las Cajas de Jubilaciones correspondientes, al INSSPyJ, a las Cajas de Asignaciones y Subsidios Familiares y al Fondo Nacional de Empleo, por el período de 1 año. INSER

Deducción Ingresos Brutos

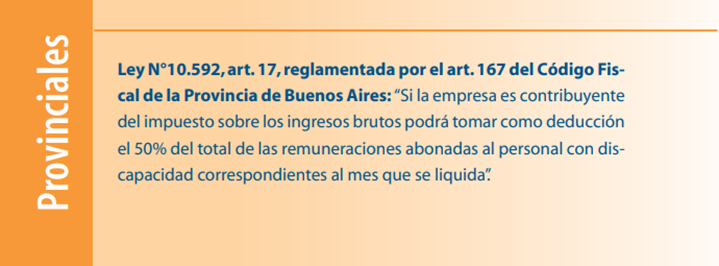

De acuerdo a cada jurisdicción: Por ejemplo: en el ámbito de la Provincia de Buenos Aires, las empresas que tributen ingresos brutos podrán tomar, como deducción de cada posición mensual, el 50 % del total de las remuneraciones abonadas al personal con discapacidad, correspondientes al mes que liquida (Ley Provincia BA Nº 10.592, art. 17 y Decreto Provincial Nº 1149/90, art. 17)

¿Cómo aplicar los beneficios fiscales?

Para aplicar los descuentos impositivos referentes a las contribuciones a la Seguridad Social la empresa frente a la AFIP debe consignar en el “Alta Temprana” que se trata de la inserción laboral de una persona con discapacidad. El/la empleador/a deberá solicitar a cada trabajador/a la presentación del Certificado de Discapacidad, que es el documento que acredita esta condición. El mismo quedará archivado en la empresa para las auditorías o seguimiento de los Programas.

Programa de Inserción Laboral (PIL), Trabajadores/as con Discapacidad

Objetivo Promover la inserción laboral de los/as trabajadores/as con discapacidad a través del otorgamiento de incentivos económicos a empleadores públicos y privados para su contratación.

Destinatarios Trabajadoras/es desocupados mayores de 18 años que cuenten con Certificado de Discapacidad vigente.

Los/las empleadores/as podrán contabilizar como parte del salario la ayuda económica mensual a cargo del MTEySS. Y abonarán a los/las trabajadores/ as contratados, como mínimo, la diferencia necesaria para alcanzar el salario establecido para la categoría laboral que corresponda.

Duración del programa: 12 meses

A nivel Nacional:

Fuente: https://www.trabajo.gba.gov.ar/beneficios-para-empresas

70% de descuento en ganancias

Legislación Nacional

Ley 22.431, art. 23 modificado por Ley 23.021.

- Los empleadores que concedan empleo a personas discapacitadas tendrán derecho al cómputo de una deducción especial en el impuesto a las ganancias, equivalente al SETENTA POR CIENTO (70%) de las retribuciones correspondientes al personal discapacitado en cada período fiscal. El cómputo del porcentaje antes mencionado deberá hacerse al cierre de cada período. Se tendrán en cuenta las personas discapacitadas que realicen trabajo a domicilio.

- Artículo 8 bis:“El Estado Nacional, organismos descentralizados o autárquicos, entes públicos no estatales, empresas del estado y empresas privadas concesionarias de servicios públicos, priorizarán, a igual costo y en la forma que establezca la reglamentación, las compras de insumos y provisiones de aquellas empresas que contraten a personas discapacitadas, situación que deberá ser fehacientemente acreditada.” (Incorporado por Ley 25.689)

50% de descuento en contribuciones patronales al contratar por tiempo indeterminado

Ley Nº 24.013

- Artículo 87: Los empleadores que contraten trabajadores discapacitados por tiempo indeterminado gozarán de la exención prevista en el artículo 46 sobre dichos contratos por el período de un año, independientemente de las que establecen las leyes 22.431 y 23.031. (Conf. Nota 408/04, Dirección de Asesora Legal y Técnica, AFIP)

- Artículo 88: Los empleadores que contraten un cuatro por ciento (4 %) o más de su personal con trabajadores discapacitados y deban emprender obras en sus establecimientos para suprimir las llamadas barreras arquitectónicas, gozarán de créditos especiales para la financiación de las mismas.

Obra Social y A.R.T.

Ley Nº 24.013

- Art. 89: Las obras sociales están obligadas a incorporar trabajadores discapacitados, ya que los mismos tienen derecho a la Prestación Médica Obligatoria (PMO). Con respecto a las Aseguradoras de Riesgo de Trabajo (A.R.T.) estas no pueden cobrar un importe mayor por incorporar trabajadores discapacitados. Los contratos de seguro de accidentes de trabajo no podrán discriminar ni en la prima ni en las condiciones, en razón de la calificación de discapacitado del trabajador asegurado.”

Provincia de Buenos Aires:

50% de descuento en Ingresos Brutos

Legislación Provincial

Ley 10.592, art. 17 y Decreto 1149/90, art. 17

- Los empleadores que contraten trabajadores discapacitados podrán imputar el 50 % de las remuneraciones nominales de los mismos, como pago a cuenta del impuesto sobre Ingresos Brutos. El beneficio no incluye a los trabajadores a domicilio de la Ley 12.713*. La deducción se debe efectuar al practicarse la liquidación del art. 181 de la Ley 10.397 y sus modificatorias (Código Fiscal-TO. 2004)

- Artículo 181º: “Los empleadores de personas con discapacidad, podrán imputar como pago a cuenta del impuesto sobre los Ingresos Brutos, el equivalente al cincuenta por ciento (50 %) de las remuneraciones nominales que perciban éstas.

- Dicha deducción se efectuará en oportunidad de practicarse las liquidaciones de acuerdo a lo establecido en el capítulo asignado a la Determinación, Liquidación y Pago ( Art. 197 Ley 10.397 y sus modificatorias). En ningún caso, el monto a deducir sobrepasará el impuesto determinado para el período que se liquida, ni tampoco originará saldos a favor del contribuyente. Quedan excluidas en esta norma las personas Discapacitadas que realicen trabajos a domicilio.”

- Los empleadores deberán presentar previamente ante la Dirección General de Rentas la documentación que acredite denuncia e inscripción del empleado discapacitado en el sistema previsional. Con cada Declaración Jurada anual, debe acompañar certificado del organismo previsional sobre continuidad del aporte. La deducción alcanza el pago de los importes mínimos dispuestos por los art. 640 y 641 de la Normativa Serie B 1/04.

.jpg)