Beneficio cumplidor en bienes personales

Bienes Personales. Cómo solicitar el “Beneficio a cumplidores”

La Administración Federal de Ingresos Públicos (AFIP), a través de la Resolución General 5535/2024, habilitó la posibilidad de solicitar el beneficio a contribuyentes cumplidores, conforme a los artículos 64 y 65 de la Ley de Medidas Fiscales Paliativas y Relevantes (Ley 27.743).

A efectos de solicitar la adhesión al beneficio el contribuyente o responsable sustituto deberá acceder al servicio “Sistema Registral” y seleccionar la opción “Beneficio para Cumplidores – Ley 27743”:

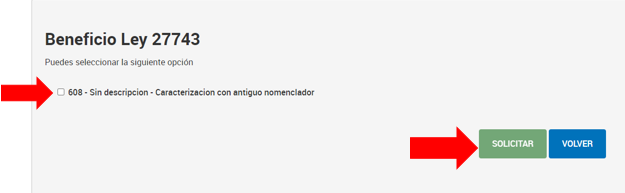

Luego tildar la opción de la caracterización y luego solicitarlo:

Para los responsables sustitutos, el código del beneficio es el 609 BENEFICIO CUMPLIDOR BP – ACCIONES O PARTICIPACIONES.

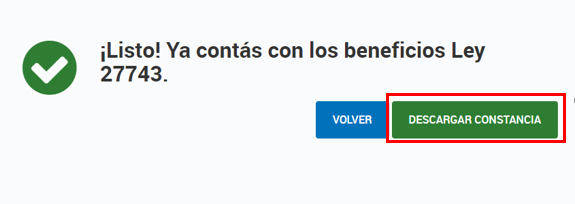

Una vez marcada la opción y solicitada, se generará la solicitud y se podrá descargar la constancia del beneficio.

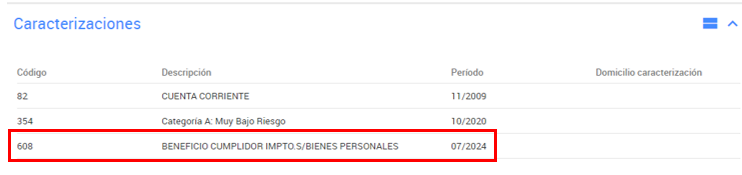

Solicitado el beneficio, el servicio web de bienes refleja en forma automática marcando la opción que corresponde el beneficio:

Para tener en cuenta:

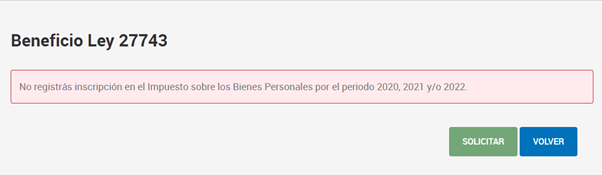

Contribuyentes que no estén inscriptos en el impuesto sobre los bienes personales con anterioridad al período 2022, no pueden solicitar el beneficio:

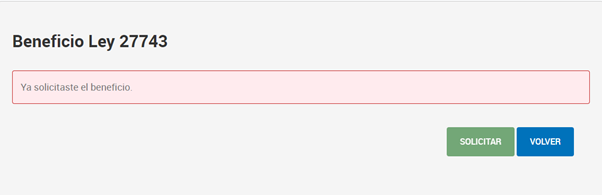

El Beneficio se solicita por única vez, con lo cual si ya se solicitó, no se puede volver a solicitar:

También se puede observar el registro del beneficio a través de la tarjeta de Consulta/Datos registrales:

¿En que consiste el beneficio para contribuyentes cumplidores?

| Sujetos | Beneficios en Bienes Personales | Periodos |

| Para personas humanas y sucesiones indivisas | Reducción 0,50 puntos porcentuales de la alícuota | 2023, 2024 y 2025 |

| Responsables sustitutos | Tributarán a la alícuota 0,375% |

¿Requisitos se deben cumplir para obtener el beneficio?

| Sujetos | Requisitos |

| Personas humanas y sucesiones indivisas | – No haber regularizado bienes por la Ley 27.743. – Haber presentado y efectuado el pago total del gravamen antes del 31/12/2023, del Impuesto sobre los Bienes Personales relativas a los períodos fiscales 2020, 2021 y 2022. |

| Responsables sustitutos | – No haber regularizado bienes por la Ley 27.743. – Haber presentado y cancelado en su totalidad, antes del 31/12/2023, las declaraciones juradas del impuesto relativas a los períodos fiscales 2020, 2021 y 2022 – El encuadre como micro, pequeñas o medianas empresas, deberá efectuarse a través de la acreditación de su inscripción con el certificado MIPYME vigente al 31/12 del período fiscal que corresponda. |

Anulación del beneficio

La AFIP podrá anularlo cuando verifique cualquiera de las siguientes situaciones:

– Que el contribuyente hubiera regularizado bienes por la Ley 27.743;

– Se hubiera generado deuda del contribuyente respecto de el/los períodos fiscales 2020, 2021 y/ó 2022, con posterioridad a haber efectuado la solicitud, por cualquier motivo;

– El responsable sustituto hubiera perdido su condición de Micro, Pequeña y Mediana Empresa al 31 de diciembre del período fiscal que corresponda.