IMPUESTO A LAS GANANCIAS PERSONAS HUMANAS. ARCA publica los importes de las deducciones personales y la escala del impuesto

La Agencia de Recaudación y Control Aduanero – ARCA- publica en su página web los importes correspondientes a las Deducciones Personales y Escala de Alícuotasaplicables al primer semestre calendario del período fiscal 2025 dispuesta en el artículo 94 de la Ley de Impuesto a las Ganancias.

Recordamos que, la modificación introducida por la Ley 27.743 “Medidas Fiscales Paliativas y Relevantes”, estableció un mecanismo de actualización automática semestral por el índice de Precios al Consumidor (IPC). Dicha norma también contemplo un ajuste excepcional en el mes de septiembre pasado que abarcó el período junio – agosto.

Los nuevos importes surgen del coeficiente corrector 11,7756% que abarca el último trimestre del año.

Deducciones Personales del artículo 30 de la Ley de Impuesto a las Ganancias, aplicables a las remuneraciones percibidas en el período anual 2025, conforme con el inciso c) del artículo 7° de la Resolución General AFIP 4003/2017:

CONCEPTO DEDUCIBLE

Importe actualizado por IPC septiembre a diciembre 2024

Escala del artículo 94 de la Ley de Impuesto a las Ganancias, aplicables a las remuneraciones percibidas en el período anual 2025 -conforme con el inciso c) del artículo 7° de la Resolución General AFIP 4003/2017:

ARCA oficializó el nuevo piso salarial del impuesto a las Ganancias: quiénes deben pagar desde enero

Es de $ 2.280.000 de sueldo bruto para un empleado sin hijos.

Y de $ 3.291.000 para casado con 2 hijos.

La Agencia de Recaudación y Control Aduanero (ARCA ex AFIP) oficializó los valores de las deducciones y escalas del impuesto a las Ganancias para las remuneraciones, haberes jubilatorios e ingresos de los autónomos de enero a junio 2025. En relación a 2024, el incremento es del 11,78%,

Pagarán Ganancias los empleados sin familiares a cargo con un sueldo bruto de más de $ 2.280.000. Casado sin hijos más de $ 2.643.000. Y casado con 2 hijos menores más de $ 3.291.000.

A quiénes alcanza el impuesto a las Ganancias en 2025

“Esos valores de sueldo bruto incluyen el aguinaldo, sin otras deducciones que se pueden informar en el formulario SIRADIG EMPLEADOS; alquiler, sueldo de trabajadora de Casas Particulares, colegios, gastos home office, seguros, médicos, entre otros

En el caso de las jubilaciones y pensiones, el Mínimo no imponible (MNI) es el equivalente a 8 haberes mínimos. Para enero representan $ 2.127.256. Este importe irá variando mes a mes con las subas de la jubilación mínima.

No obstante, ARCA aclara que ese MNI para jubilados y pensionados no se aplica a quienes tienen además otros ingresos. Y “tampoco corresponderá esa deducción para quienes se encuentren obligados a tributar el Impuesto sobre los Bienes Personales, siempre y cuando esta obligación no surja exclusivamente de la tenencia de un inmueble para vivienda única”.

La ley 27.743 establece que el Impuesto a las Ganancias se actualiza 2 veces por año, en enero y julio, pero con una excepción no menor incorporada mediante un decreto reglamentario.

AUTONOMOS : Los trabajadores autónomos también se ven alcanzados por el reajuste del 11,78% en las deducciones aplicables. Los ingresos mensuales promedio para empezar a tributar son de $1.468.658 en la categoría general. Para los profesionales y emprendedores, el mínimo asciende a $1.631.843.

Cómo darte de alta en el Régimen de Trabajadores Independientes con Colaboradores con esta guía completa y detallada. Paso a paso, conoce los requisitos, trámites y consejos clave para agilizar tu inscripción y comenzar a operar de forma correcta.

El artículo 97 de la Ley N° 27.742 implementó el Régimen del Trabajador Independiente con Colaboradores, aplicable al desarrollo de emprendimientos productivos bajo una relación autónoma sin, en principio, un vínculo de dependencia laboral.

El Decreto N° 847/24, que reglamenta el régimen, establece que los trabajadores independientes pueden contar con hasta tres colaboradores, además, todos deberán prestar declaración jurada ante la ARCA respecto al carácter independiente de la relación.

En ese sentido, la Resolución 5599/24 de la ARCA establece la obligación de alta en el Padrón de Trabajadores Independientes con Colaboradores (PADIC).

Cabe aclarar que este régimen no está exento de polémicas y discusiones, ya que su aplicación podría extenderse a situaciones en las que no corresponde, generando consecuencias legales y fiscales no deseadas.

Por ello, se recomienda analiza y aplicar este régimen con precaución, consultando a un Contador Público Matriculado antes de implementarlo, dado que las consecuencias legales y fiscales pueden ser significativas si no se gestiona correctamente.

Aclarado este punto, el propósito de esta nota no es analizar el régimen en profundidad, sino explicar el proceso de alta en el Padrón de Trabajadores Independientes con Colaboradores (PADIC) y cómo dar de alta un emprendimiento bajo este esquema.

Pero antes de comenzar, un especial agradecimiento al colega Leo Perrone que me ayudo en el armado de esta guía.

Guía paso a paso para el alta de un proyecto en el PADIC

1. Alta del Proyecto y del Trabajador Independiente en el PADIC

Ingreso con Clave Fiscal

Acceder a la página de la AFIP: El trabajador independiente debe ingresar al servicio PADIC desde el sitio web oficial de la AFIP.

Clave Fiscal: Es necesario contar con una Clave Fiscal habilitada en Nivel de Seguridad 3 o superior para acceder al servicio.

PADINPadrón de trabajadores independientes con colaboradores

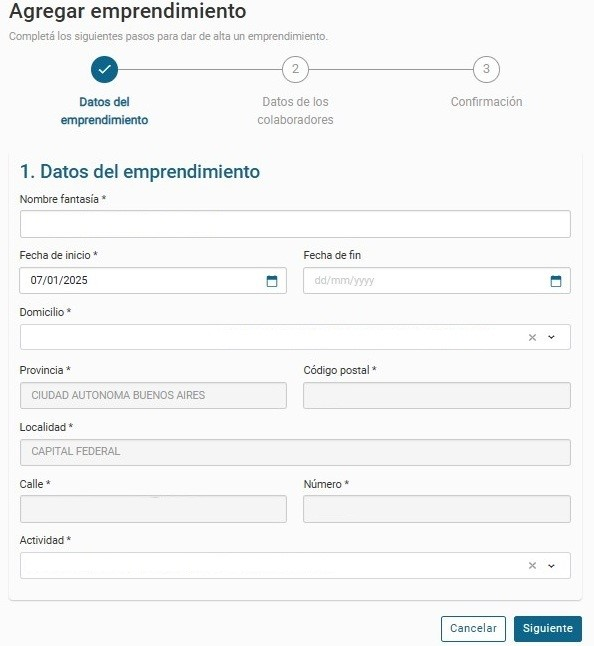

Crear el Emprendimiento

En la pantalla inicial de PADIC, el trabajador independiente debe seleccionar la opción “Agregar emprendimiento”, donde la pantalla solicita los datos del emprendimiento.

Paso 1: Completar los datos del emprendimiento

Para lo cual, se deberá completar el siguiente formulario con los siguientes datos:

Nombre de fantasía del emprendimiento.

Fecha de inicio del emprendimiento.

Fecha de finalización (si aplica).

Domicilio de desarrollo de la actividad (si corresponde).

Actividad que desarrollará el emprendimiento.

CUIT de los colaboradores que participarán del emprendimiento.

En el caso de la fecha, solo es obligatoria la del inicio, siendo optativa la del fin del emprendimiento.

Alta del Proyecto y del Trabajador Independiente en el PADIC

En la sección de domicilio, la pestaña muestra los domicilios registrados del emprendedor, y lo mismo aplica para las actividades, donde se deben especificar aquellas relacionadas con el emprendimiento.

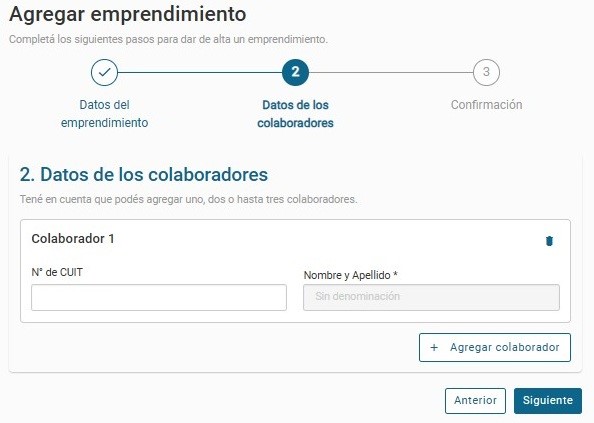

Paso 2: Completar los datos de los colaboradores

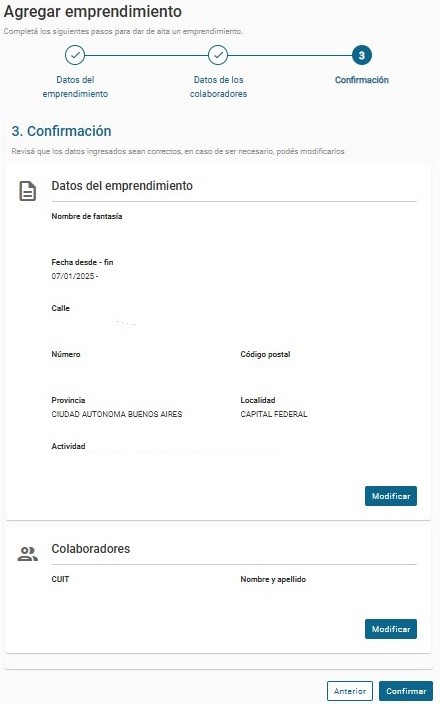

Paso 3: Validación y Generación de Código

El paso siguiente será la Confirmación del proyecto.

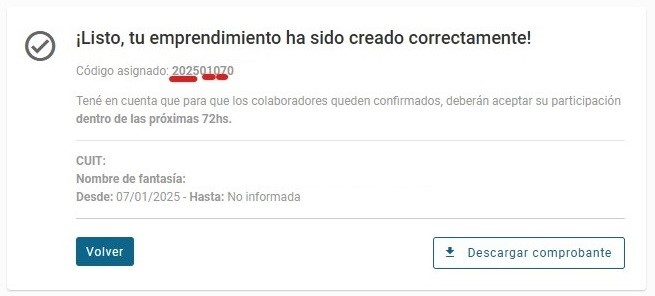

Código del emprendimiento

Una vez creado el emprendimiento, el sistema emite un código que identifica al proyecto, los primeros 8 dígitos tienen el formato AAAAMMDD, indicando Año, mes y día de la creación del proyecto, y luego el código del proyecto propiamente dicho.

El sistema nos permite descargar el comprobante.

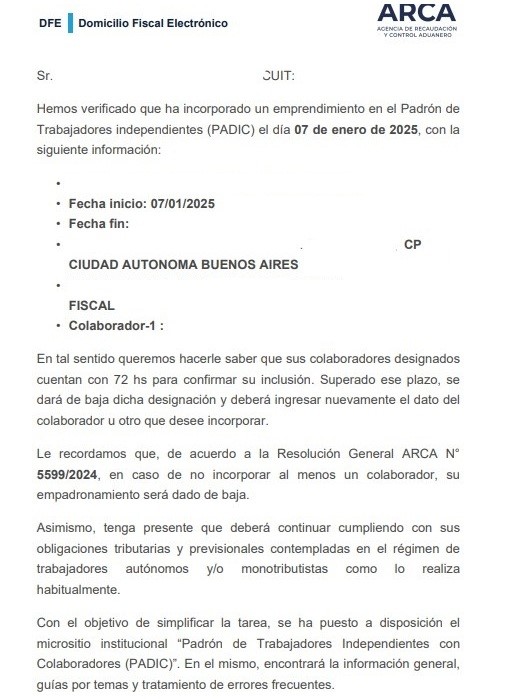

Por último, ARCA comunicará en el Domicilio Fiscal que se ha incorporado un emprendimiento en el PADIC:

2. Aceptación de los Colaboradores en el PADIC

Una vez creado el proyecto, al colaborador le llegará a su domicilio fiscal electrónico una comunicación y tendrá 72 horas para aceptar se parte de ese proyecto.

Paso 1: Recepción de Notificación

El colaborador recibirá una notificación en su Domicilio Fiscal Electrónico sobre la nueva incorporación al emprendimiento.

Paso 2: Ingreso al PADIC

El colaborador deberá ingresar al PADIC dentro de las 72 horas desde la recepción de la notificación en su Domicilio Fiscal Electrónico.

Paso 3: Confirmar o Rechazar Participación

El colaborador verá una opción para “Aceptar” o “Rechazar” la participación en el emprendimiento.

Si acepta, se validará su participación en el emprendimiento.

Si rechaza, el colaborador quedará automáticamente dado de baja del emprendimiento.

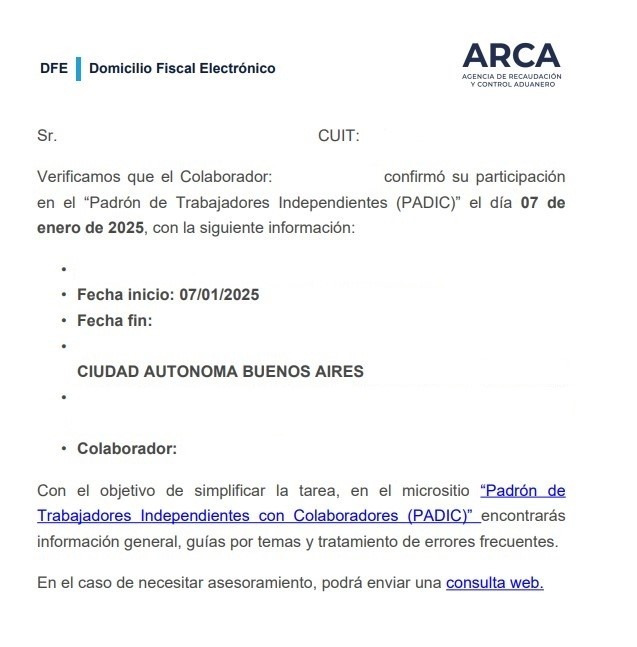

Paso 4: Notificación al Emprendedor

Una vez que el colaborador confirme su aceptación, el emprendedor recibirá una notificación a su Domicilio Fiscal Electrónico indicando que el colaborador ha aceptado la participación en el emprendimiento.

Cuestiones a tener en cuenta

Rescisión del Vínculo

Tanto el emprendedor como los colaboradores pueden rescindir la relación laboral de forma libre en cualquier momento.

Para ello, deben ingresar al PADIC y utilizar la opción “Rescindir”.

Silencio del Colaborador

Si el colaborador no realiza ninguna acción dentro de las 72 horas (ni aceptar ni rechazar), el sistema interpretará como una negativa y automáticamente será dado de baja del emprendimiento.

Requisitos Adicionales

Domicilio Fiscal Electrónico: Es necesario tener habilitado un Domicilio Fiscal Electrónico para poder completar el proceso de alta en el PADIC.

Facturación

Si bien no está especificado en la normativa, es recomendable que, al momento de emitir la factura, se incluya el código y/o nombre del proyecto. Esto resulta especialmente útil, ya que un mismo colaborador puede estar vinculado a múltiples proyectos, lo que permitirá una correcta identificación y evitará posibles confusiones.

¿Quiénes pueden ser trabajadores o colaboradores independientes?

Podrá sertrabajador independiente o colaborador toda persona humana que cuente con registración activa en el régimen Autónomo o Monotributo.

¿Con cuántos colaboradores puede tener vínculo un trabajador independiente?

El trabajador independiente puede tener vínculo con hasta tres (3) colaboradores, independientemente de la cantidad de emprendimientos productivos que empadrone (Art. 2, RG 5599/2024).

¿El trabajador independiente puede tener vínculo cuantos colaboradores puede tener vínculo un trabajador independiente?

El trabajador independiente podrá contar con un total de tres (3) colaboradores independientes para llevar adelante uno o más emprendimientos productivos. El trabajador no podrá en ningún caso mantener vigentes, de forma simultánea, contratos con más de tres (3) trabajadores colaboradores, indistintamente del número de emprendimientos productivos que establezca.

¿Puede rescindir el vínculo un trabajador independiente?

Sí, tanto el trabajador independiente como sus colaboradores independientes podrán rescindir el vínculo.

Dicha situación deberá ser informada según el perfil:

Los trabajadores independientes podrán rescindir en cualquier momento el vínculo de colaboración, debiendo informarlo en el “PADIC”, ingresando al emprendimiento correspondiente y seleccionando la opción “Modificar”/ “Datos de los Colaboradores”.

Los colaboradores independientes también podrán rescindir en cualquier momento el vínculo de colaboración, a cuyo fin deberán ingresar al “PADIC” y seleccionar la opción “Rescindir”.

¿Puede un trabajador en relación de dependencia ser un colaborador?

Sí, es posible inscribirse en el PADIC trabajando en relación de dependencia. Para ello es necesario contar con registración activa en el régimen Autónomo o de Monotributo.

Asesoramiento

Por último, es fundamental, antes de iniciar cualquier trámite en el PADIC, contar con el asesoramiento de un Contador Público Matriculado para analizar el encuadre en este régimen.

AGIP. IMPUESTO INMOBILIARIO. Importantes cambios para el año 2025

La Administración Gubernamental de Ingresos Públicos (AGIP), informa, a través de su sitio web, una serie de beneficios en el impuesto.

Te contamos de qué se tratan:

Detalles de la Primera emisión 2025

– El valor final del impuesto Inmobiliario/ABL se fijará de acuerdo a la nueva Ley Tarifaria.

– Las actualizaciones se verán reflejadas en la segunda emisión de 2025, correspondiente a las cuotas 4, 5 y 6 del impuesto.

– Lo abonado en esta primera emisión (correspondiente a las cuotas 1, 2 y 3) se tomará como pago a cuenta y la diferencia se saldará en las cuotas siguientes.

Beneficio del 10% por Pago Anual

– De manera excepcional, la opción del pago anual estará disponible en abril y, por lo tanto, sólo abarcará 9 meses: desde abril hasta diciembre.

– Se incluirá un nuevo descuento del 10% por la elección de este método, que se reflejará en el importe de la cuota anual en abril.

– Quienes opten por esta modalidad de pago deberán abonar las cuotas 1, 2 y 3, correspondientes a enero, febrero y marzo para saldar el año completo.

Buen cumplimiento de pago

10% de bonificación por buen cumplimiento en 2024. Se aplicará sobre cada una de las cuotas mensuales del año 2025, pagando a término cada una de ellas. Sólo para personas humanas, partidas correctamente titularizadas, que no registren deuda vencida.

Débito Automático

Bonificación del 8.33% anual. Se aplicará en la última cuota del tributo (Cuota 12) a quienes hayan adherido su pago a Débito Automático antes del 30/06/2025. Sólo para personas humanas que hayan recibido la bonificación por buen cumplimiento de pago y partidas correctamente titularizadas.

Descuento por pago a término

5% de descuento para personas humanas que paguen las cuotas mensuales del año en curso antes de la fecha de vencimiento. Solo para partidas correctamente titularizadas.

Venta de inmuebles por parte de las personas humanas

Los resultados derivados de la enajenación de inmuebles situados en el país por parte de las personas humanas, tienen el siguiente tratamiento: -Los adquiridos con anterioridad al 1/01/2018, no están alcanzados por el Impuesto a las Ganancias, ya que la Ley 27.430 los deja excluido del Impuesto Cedular regulado en los artículos 2, inciso 5), y 99 de la Ley Impuesto a las Ganancias. -Los adquiridos a partir del 1/01/2018, resulta de aplicación el Impuesto a las Ganancias Cedular, a la tasa del 15%. -No están gravados por el Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas (ITI), ya que el artículo 67 de la Ley 27.743 lo deroga con efectos a partir del 9/07/2024 (fecha de publicación de dicha Ley). EN CASO DE SOCIEDADES, PAGAN EN TODOS LOS CASOS EL IMPUESTO A LAS GANANCIAS POR LA DIFERENCIA ENTRE COSTO DE LA PROPIEDAD Y PRECIO DE VENTA.

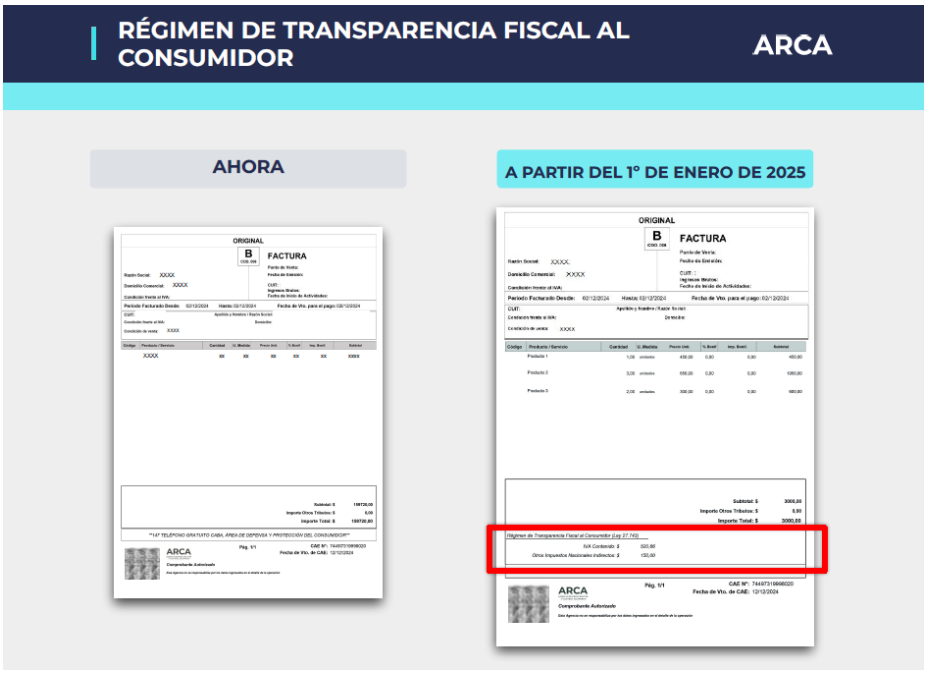

Los tiquets y facturas B a consumidor final, deberán mostrar el IVA incluido

La Agencia de Control y Recaudación Aduanera (ARCA) reglamentó el régimen de transparencia fiscal, que entró en vigencia desde el 1° de enero y, en esta primera etapa, se obliga a las grandes empresas a discriminar en sus facturas el IVA y otros impuestos internos (si aplica), que inciden en los precios que pagan los consumidores finales.

Responsables inscriptos Pymes:

La norma contempla que los responsables inscriptos en IVA PYMES, podrán sumarse al régimen de transparencia fiscal de forma opcional hasta el 31 de marzo de 2025 y obligatoriamente a partir del 1° de abril 2025. Todos los comprobantes deberán tener una línea en donde se detalle el monto correspondiente al impuesto al valor agregado.

En cuanto a los controladores fiscales de nueva tecnología la norma expresa que se podrán seguir utilizando estos equipos en la medida que se actualice el firmware, para permitir la inclusión de los conceptos “IVA contenido” y “Otros Impuestos Nacionales Indirectos”.

Por último, se informa que los contribuyentes alcanzados que generen comprobantes a través del servicio “Comprobantes en Línea”, o de la aplicación “Facturador Móvil”, a partir del 1° de enero de 2025 contendrán discriminado el mencionado impuesto en forma automática.

Aconsejamos no esperar a último momento, y ya consultar con los técnicos de sus controladores y sistemas de gestión, para cumplir con esta norma

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}