Te retienen ganancias del sueldo?

La importancia de presentar en SIRADIG

Claves para que los empleados recuperen el impuesto a las ganancias retenido en los recibos de sueldo

El próximo 31 de marzo es la fecha límite para que los empleados informen a su empleador las deducciones sufridas durante el año fiscal 2024. La colaboración que nos acercan pretende aportar algunas claves para recuperar el impuesto a las ganancias retenido en los recibos de sueldo, así como también cómo cargar los datos en la página web del Organismo.

La tributación del salario, es decir del trabajo en relación de dependencia, se encuentra comprendida dentro de las rentas alcanzadas por el impuesto a las ganancias. Cuando la remuneración supera el mínimo no imponible y, una vez aplicadas las deducciones admitidas por la ley, corresponde que el empleador actúe como agente de retención de dicho gravamen.

Para reducir el monto que quien contrata está obligado a descontar, el trabajador puede informar las deducciones personales y los gastos permitidos. Esto se realiza a través del “SIRADIG – Trabajador”, el servicio web mediante el cual el empleado puede informar dichos datos a través de la web del organismo que serán remitidos al empleador.

| SIRADIG es el Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias. |

¿HASTA CUÁNDO HAY TIEMPO PARA REALIZAR LA CARGA EN EL SIRADIG?

El 31 de marzo es la fecha límite para que empleados en relación de dependencia, jubilados y pensionados informen a la Agencia de Recaudación y Control Aduanero (ARCA), anteriormente conocida como Administración Federal de Ingresos Públicos (AFIP), las deducciones sufridas durante el año 2024. Estos conceptos, junto con los gastos personales que el organismo permite declarar, ayudan a reducir la carga tributaria, ya que el empleador podrá reintegrar las sumas retenidas en exceso en concepto de impuesto a las ganancias correspondiente a dicho período.

La opción para que los trabajadores carguen esta información volvió a estar disponible desde agosto de 2024, tras la reinstauración de la retención a los asalariados bajo el régimen general. Esto significa que, cuando la remuneración bruta supere el mínimo no imponible, el contratante deberá actuar como agente de recaudación y descontar del recibo de sueldo el monto correspondiente al impuesto a las ganancias, además de las deducciones de seguridad social y obra social.

| Independientemente del vencimiento estipulado, el trabajador tiene la posibilidad de informar sus datos al empleador en distintas instancias a lo largo del año, teniendo como fecha límite el 31 de marzo de cada año. |

TIPOS DE LIQUIDACIÓN

Existen tres tipos de liquidación que pueden aplicarse a los trabajadores en relación de dependencia cuando se configuren diversas circunstancias:

– Liquidación anual.

– Liquidación final.

– Liquidación informativa.

Liquidación anual

El empleador, en su rol de agente de retención, realiza esta liquidación al 31 de diciembre del período fiscal con el objetivo de determinar el impuesto anual del trabajador sujeto a retenciones por las rentas obtenidas.

Esta liquidación se formaliza en el formulario “Liquidación de impuesto a las ganancias – Cuarta categoría relación de dependencia”, que recopila toda la información correspondiente al año calendario anterior.

La liquidación anual debe ser presentada a la ARCA antes del último día hábil del mes de abril del año inmediato siguiente sobre el cual se esté realizando la misma, salvo que entre el 1 de enero y dicha fecha se hubiera practicado la baja o renuncia del trabajador o cambio de agente de retención, en cuyo caso se realizará juntamente con la liquidación final o informativa, según corresponda.

Si de la liquidación anual surge un monto a retener o a reintegrar, esto se aplicará en el recibo de sueldo de abril, con fecha límite el último día hábil de mayo. En este caso, el trabajador podría ver reflejadas en su recibo dos retenciones: una correspondiente al mes liquidado y otra al ajuste del período fiscal anterior.

Liquidación final

Esta liquidación es realizada por el empleador cuando se produce la baja o el retiro del empleado, cualquiera fuese el motivo durante el transcurso del período fiscal y siempre que no exista otro agente de retención.

Al momento de finalizar la relación laboral, el importe determinado en la liquidación final debe ser retenido o reintegrado, de corresponder, junto con el pago final correspondiente.

Esta liquidación, exteriorizada en el formulario “Liquidación de impuesto a las ganancias – Cuarta categoría relación de dependencia”, debe presentarse a la ARCA dentro de los 5 días hábiles posteriores de terminado el vínculo laboral.

Liquidación informativa

Refleja el impuesto determinado y retenido hasta el mes en el que el empleador actuó como agente de retención.

Se presenta en los siguientes casos: cuando finaliza la relación laboral y el empleado percibe ingresos de otro empleador o si el trabajador continúa en la organización pero inicia otra relación laboral original y la nueva fuente de ingresos es mayor.

Si un sujeto trabaja en relación de dependencia para más de un empleador, corresponderá que actúe como agente de retención el que abone el salario más alto.

Al igual que ocurre con la liquidación final, esta debe presentarse ante la ARCA dentro de los 5 días hábiles posteriores al cese de la relación de producido el cese.

¿POR QUÉ ES TAN IMPORTANTE PRESENTAR EL SIRADIG A TIEMPO?

El envío del formulario 572 web a través de la plataforma es fundamental, ya que permite al trabajador informar a su empleador datos personales, conceptos válidos para ser deducibles, gastos que pueden ser descontados para el cálculo, así como percepciones aplicadas por otros sujetos. Además, mediante este documento el trabajador también declara si ha percibido ingresos adicionales por desempeñarse como empleado en relación de dependencia para otro sujeto.

| Si el empleado percibe rentas de más de un empleador, está obligado a informarle a aquel que le abone la remuneración de mayor importe los ingresos obtenidos por su otra relación laboral. |

Una vez vencido el plazo, es decir el 31 de marzo, el empleador está obligado a recalcular el impuesto retenido y si corresponde reintegrar lo retenido en exceso, o en su defecto, retener cualquier diferencia pendiente. Para ello, cuenta con plazo hasta el último día hábil de abril de cada año.

| La presentación realizada en forma oportuna aliviana la carga tributaria del trabajador, recuperando así las sumas que le fueron retenidas del impuesto a las ganancias durante el año anterior. |

¿QUÉ SE DEBE INFORMAR EN EL SIRADIG?

A través del formulario, el trabajador debe completar ciertos datos obligatorios que se envían digitalmente al empleado para el correcto cálculo.

Al acceder por primera vez al servicio, es necesario cargar toda la información requerida, incluyendo los datos personales, los datos del empleador y las cargas de familia. Estos quedarán guardados para las próximas liquidaciones, permitiendo su confirmación o actualización en caso de modificaciones.

A continuación, se detalla lo que solicitará la web del organismo:

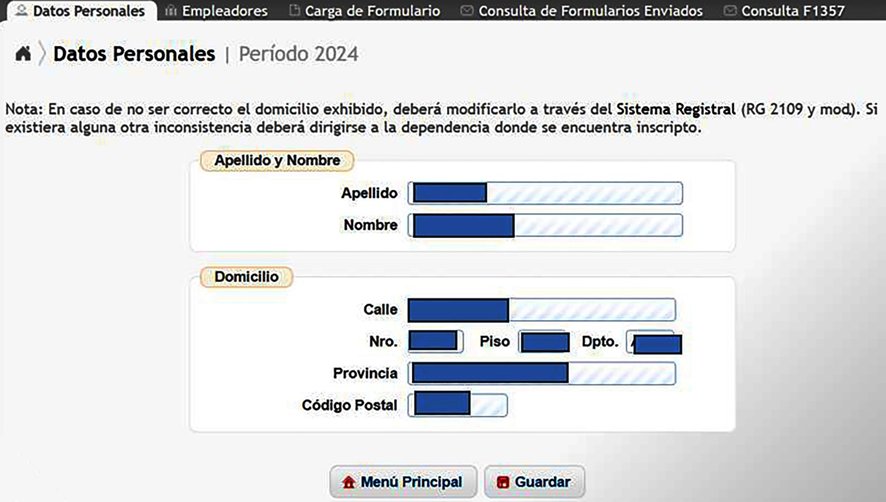

Datos personales del trabajador

* Apellido y nombre.

* Domicilio.

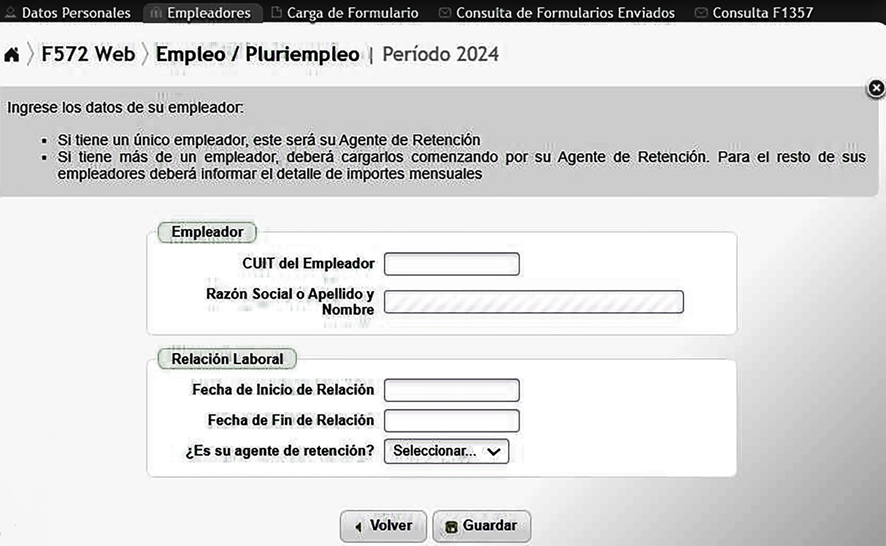

Datos de su/s empleador/es

Se deberá informar aquí el nombre del empleador. En caso de que el trabajador preste servicios en relación de dependencia a más de un sujeto, deberá informar todos sus empleadores, indicando cuál de ellos deberá ser el agente de retención. Esta determinación se establece en función de quién abone los mayores ingresos.

Datos del formulario

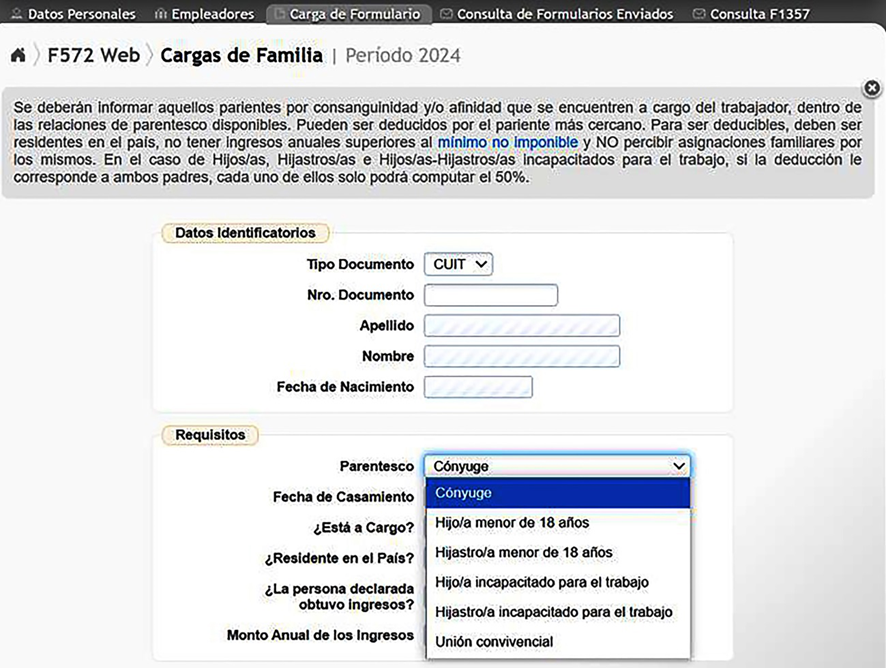

Cargas de familia

En esta sección, el trabajador puede informar a su cónyuge, conviviente, hijos/as, hijastros/as menores de 18 años o incapacitados/as para trabajar. Para que la deducción sea válida, las personas declaradas deben estar efectivamente a cargo del trabajador, residir en el país y tener ingresos menores al mínimo imponible establecido.

En el caso de hijos/as, si ambos progenitores los/as tienen a su cargo, no pueden deducir cada uno el 100% del monto permitido. En su lugar, deben computar cada uno el 50% del importe, o en su defecto, solo uno de ellos el 100%.

| Para informar las cargas de familia, se debe informar el Código Único de Identificación Laboral (CUIL) de cada uno de ellos. Si no se posee el dato, deberán acercarse a una oficina de la Administración Nacional de la Seguridad Social (ANSeS) para obtenerlo. |

Deducciones generales

Gastos educativos

El empleador podrá deducir los montos abonados por servicios educativos brindados por instituciones incorporadas a los planes de enseñanza oficial. Se incluyen todos los niveles de educación: desde el inicial hasta el posgrado, así como también las cuotas de colegios públicos o privados reconocidos. También se incluyen aquí los útiles escolares, guardapolvos y uniformes.

Alquileres

Si el empleado alquila la vivienda en la que reside y no es titular de otra, se puede deducir hasta el 40% anual de lo abonado, con un tope equivalente al mínimo no imponible. Para que la deducción sea válida, es obligatorio contar con la factura o documento equivalente emitido por el locador.

Como novedad, además de la deducción por el inmueble en el que el trabajador habita, se contempla una deducción adicional del 10% para el locador y el locatario que posean inmuebles alquilados con destino casa-habitación.

Cuota médico-asistencial

Se pueden declarar los montos abonados por medicina prepaga o aportes a obras sociales. El empleado podrá cargar el total de lo abonado, y el empleador aplicará el límite del 5% del sueldo abonado para determinar la deducción.

Primas de seguro para muerte

El tope a deducir en el año 2024 es de $ 195.845,39.

Donaciones

Serán deducibles solo las donaciones realizadas a entidades que estén reconocidas ante la ARCA como entidades exentas, cuyo tope es el 5% del sueldo abonado.

Intereses por préstamos hipotecarios

El trabajador podrá deducir hasta $ 20.000 por intereses pagados en concepto de préstamo hipotecario.

Casas particulares

Si el trabajador tiene personal registrado para tareas domésticas, generales o cuidado de personas, podrá descontar un monto que no supere el mínimo no imponible del año.

Honorarios médicos

El trabajador podrá cargar el total de lo abonado, teniendo como tope el 40% de cada factura y, a su vez, el monto deducible no podrá superar el 5% del total del monto pagado.

| Entre los gastos admitidos se encuentran pagos a odontólogos, kinesiólogos, fonoaudiólogos y psicólogos, entre otros. |

Gastos de adquisición de indumentaria y equipamiento

La deducción tendrá lugar cuando los gastos son obligatorios y el empleado los hace en lugar del empleador.

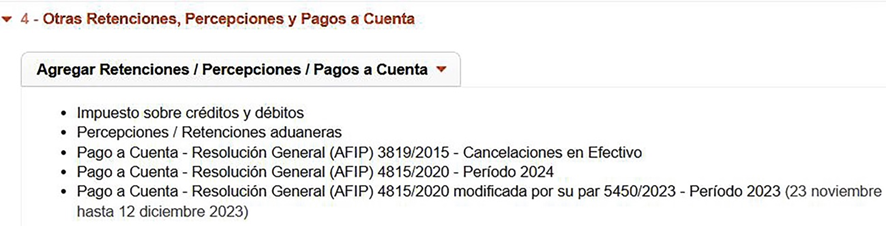

Otras retenciones/percepciones

* Aquí el empleado podrá cargar el impuesto a los débitos y créditos que haya sufrido en sus cuentas bancarias.

* También se incluyen las retenciones y percepciones por compra de moneda extranjera, y gastos en el extranjero.

| En esta liquidación se incluyen también las retenciones y percepciones del período 2023 que no pudieron tomarse en dicho año. |

Si bien el plazo de vencimiento opera el 31 de marzo para cada período fiscal, algunos empleados prefieren cargar mensualmente la información e ir haciendo declaraciones con periodicidad para evitar cargar toda la información finalizado el año, transmitiendo mensualmente la actualización de datos a su empleador. Sí es importante no sobrepasar dicha fecha límite.

| Por otra parte, si con los datos informados resultase que las retenciones practicadas excedieron el monto a descontar, el remanente puede ser trasladado al período siguiente o solicitarse su devolución. |

| Es importante que el trabajador guarde la documentación que respalde los datos informados para que puedan ser aportador al organismo -ARCA-, de requerirlo. |

¿CÓMO CARGAR EL SIRADIG EN EL PORTAL DE ARCA?

Para que el trabajador pueda cargar los datos en su formulario y remitírselo electrónicamente a su empleador, deberá ingresar a la página de ARCA con su Clave Única de Identificación Tributaria (CUIT) y clave fiscal, y seleccionar allí el servicio “SIRADIG – Trabajador”:

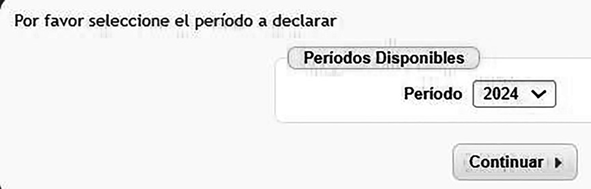

Una vez dentro del servicio, se deberá escoger el período por el cual desea informar los conceptos a descontar: en este caso, deberá seleccionar el período 2024, que es el que está venciendo a fin de este mes:

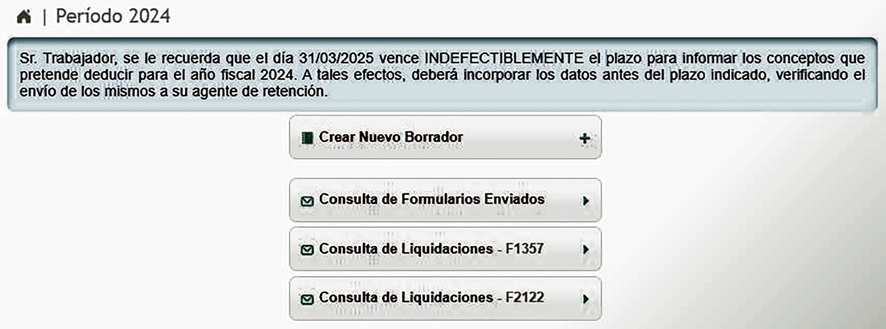

Si es la primera vez que está ingresando al período 2024, se debe crear un nuevo borrador:

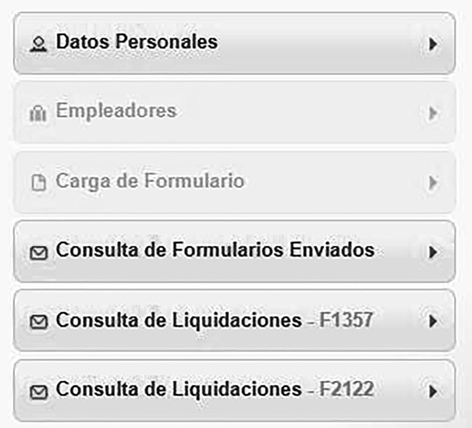

El sistema permite realizar sucesivos envíos al empleador, en caso de que el trabajador actualice su información en distintas oportunidades:

Carga de datos

Datos personales

Luego de cargar los datos personales, se deberán confirmar los empleadores para los que trabaja:

Una vez remitida dicha información, se habilita la opción de informar las cargas de familia, los montos abonados por otros empleadores, las deducciones sufridas y las retenciones realizadas por otros individuos:

Una vez informada la carga de familia, el sistema permite tildar la opción que se mantenga para años posteriores:

Entre los conceptos que el empleado puede informar en concepto de deducciones y desgravaciones se encuentran los siguientes:

También se encuentra habilitada la carga de retenciones y percepciones que haya sufrido durante el año 2024, y como excepción, las retenciones y percepciones del período comprendido entre el 23 de noviembre y el 12 de diciembre de 2023 que no pudieron informarse el año anterior:

Por último, aquellos trabajadores o pensionados que residen en el sur del país pueden computar una deducción especial, debiendo informar dicha situación a su empleador:

Como resumen de todo lo expuesto anteriormente, concluyo que la presentación del SIRADIG – Formulario 572 Web es un paso esencial para que los trabajadores en relación de dependencia puedan informar correctamente sus deducciones y gastos, permitiendo así un cálculo preciso del impuesto a las ganancias. Este proceso no solo facilita la aplicación de beneficios fiscales, sino que también evita retenciones excesivas, asegurando que el monto descontado sea el correcto.

Por su parte, el empleador, en su rol de agente de retención, debe considerar la información declarada por el trabajador para realizar los ajustes correspondientes y, de ser necesario, devolver los importes retenidos en exceso o efectuar las retenciones pendientes. Las distintas liquidaciones -anual, final e informativa- permiten regularizar la situación impositiva en función de la relación laboral del empleado.

| Cumplir con los plazos establecidos no solo beneficia al trabajador al reducir su carga tributaria, sino que también contribuye a una administración más eficiente y transparente del impuesto, garantizando que se tribute únicamente lo que corresponde. |

FUENTE ARCA Y ERREPAR