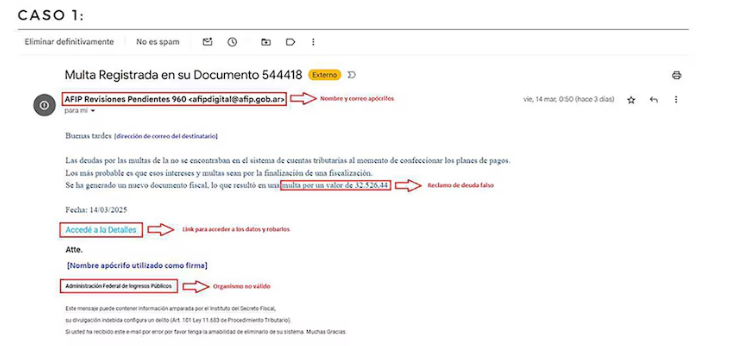

Por qué registrar tu marca y asegurar tu nombre online

En un mundo digital donde la identidad lo es todo, registrar tu marca y asegurar tu dominio web son dos pasos clave para proteger y consolidar tu negocio. Aunque muchas veces se los confunde, dominio y marca no son lo mismo, y conocer las diferencias —y cómo gestionarlos— puede evitarte grandes dolores de cabeza.

📌 ¿Qué es una marca registrada?

Una marca registrada es el derecho exclusivo a usar un nombre o logo comercial en un rubro determinado. Es un bien intangible, pero bien al fin: puede formar parte de una sucesión y es considerado un bien ganancial.

✅ La marca tiene una vigencia de 10 años, y puede renovarse de forma indefinida por períodos iguales.

🛠️ Registrar una marca no es solo completar un formulario. Es un proceso técnico y legal, que incluye:

Búsqueda de antecedentes (para evitar que ya exista una igual o similar),

Presentación formal ante INPI,

Seguimiento del trámite,

Y algo clave: vigilancia continua, para protegerla de intentos de registros similares por terceros.

💡 Tip importante: si usás una marca hace años pero nunca la registraste, no es tuya legalmente. Si alguien más la registra, esa persona obtiene el derecho exclusivo de uso.

🌐 ¿Y el dominio web?

Un dominio es simplemente la dirección de tu página web (por ejemplo, www.tumarca.com.ar). Podés tener un dominio registrado sin tener la marca registrada, y viceversa.

⚠️ Pero cuidado: si otra persona registra el dominio con tu nombre de marca, vos podés exigir legalmente que te lo cedan, si tenés la marca registrada.

Por eso, lo ideal es registrar ambos: marca y dominio. Y hacerlo cuanto antes.

🧾 ¿Cuánto cuesta registrar una marca en Argentina?

Tasa oficial (estimada en 2025): $18.000

Honorarios profesionales: pueden rondar los $300.000, dependiendo del alcance del servicio (búsqueda, trámite, vigilancia, etc.), lo hacen los abogados especializados.

Este costo cubre 10 años de protección legal, con asesoramiento integral y monitoreo semanal en boletines oficiales para detectar intentos de registro similares o confusos.

🏢 ¿Marca y sociedad tienen que coincidir?

No necesariamente. Por ejemplo, una empresa puede llamarse “Alimentos del Sur S.A.” y su marca registrada ser “DeliPan”.

✔️ Lo importante es que, si el nombre que vas a usar como marca no coincide con el de tu sociedad, igual lo registres.

✔️ Y si coincide, igual hacé la búsqueda previa, para evitar rechazos por similitud.

🧠 ¿Cuándo registrar tu marca?

Antes de hacer tu web, logo o sociedad.

Muchos emprendedores diseñan primero la identidad visual, invierten en la página o la gráfica… y después descubren que el nombre no se puede registrar.

Evitalo: hacé primero una búsqueda de antecedentes.

✅ Conclusión: proteger tu marca es proteger tu negocio

Tu marca es uno de los activos más valiosos de tu emprendimiento.

Registrar la marca te da el derecho exclusivo de uso, y te permite proteger también tu dominio web.

Es una inversión legal y estratégica que toda PyME, profesional o comercio debe hacer desde el inicio.

📩 ¿Tenés dudas sobre si tu marca se puede registrar o querés que la analicemos juntos?

Escribime y te asesoro personalmente.

📲 Seguime para más info práctica sobre marcas, negocios e impuestos → @elisabet.piacentini