¿Cómo se paga el Jueves Santo? La ley 27399 establece en su artículo 1 como día no laborable el Jueves Santo. Y la ley de contrato de trabajo, Art. 167, determina que en los días no laborables el trabajo será optativo para el empleador, salvo en bancos, seguros y actividades afines.

Si se trabaja, los trabajadores percibirán el salario simple.

Si el empleador decide no realizar actividad, el jornal será igualmente abonado como si trabajara.

Informamos que el Gobierno dejó sin efecto el distanciamiento social y recomendó la ventilación de los ambientes, el lavado frecuente de manos y el uso de tapabocas en espacios cerrados de ámbitos laborales, educativos, sociales y en el transporte público.

Además, la norma recomienda, ante la presencia de síntomas, evitar el contacto con otras personas, no acudir a actividades laborales, sociales, educativas, lugares públicos y evitar el uso del transporte público.

No obstante, deja sin efecto la obligatoriedad del autodiagnóstico de síntomas de coronavirus a través de la aplicación “Cuidar”.

En cuanto a la modalidad de prestación de servicios laborales – sea presencial o remota – de una persona, la Resolución recomienda la realización de una evaluación médica de riesgo individual con su correspondiente certificación, sin que sea suficiente su sola pertenencia a los grupos de riesgo.

La decisión fue establecida a través de la Resolución 705/2022del Ministerio de Salud (BO 1 de abril del corriente).

Para muchos es necesario obtener la clave fiscal de la AFIP, pero puede ser muy confuso el proceso. Detalle del paso a paso y todo lo que tenés que saber.

Lee acá: ¿Cómo recuperar la clave fiscal AFIP?

Los contribuyentes con clave fiscal nivel 2, podrán recuperar la misma de forma electrónica por medio de homebanking. Para ello, deberán ingresar el usuario y clave en la página web de la entidad bancaria y seleccionar la opción “servicios AFIP”.

App Mi AFIP

Desde la app “Mi AFIP”, disponible para todos los dispositivos móviles con cámara de fotos frontal y acceso a internet. Son requisitos indispensables, contar con DNI argentino en formato tarjeta y ser mayor de edad. Para solicitar la clave fiscal, deberás ingresar al menú “Herramientas”, opción “Solicitud y/o recupero de clave fiscal”. Luego, deberás escanear el código de tu DNI y tomar fotografías de tu rostro.

Descarga la App “Mi AFIP” y solicita tu clave fiscal en tu propio celular

Como elegir la clave: debe contener letras y números, y al menos 10 caracteres, hay que poner una mayúscula

No te compliques al elegirla, porque cada año se debe cambiar, pone tu apellido o nombre, más algunos números y una mayúscula al inicio.

AFIP informa que se encuentra a disposición la información actualizada del F1272-PYMES/Solicitud de categorización y/o beneficios. Podrá verificarse hasta el 20/04/2022.

Recordamos que los certificados MIPYME tienen vigencia hasta el último día del cuarto mes posterior al cierre de ejercicio comercial, por lo que su renovación debe iniciarse a partir del primer día de dicho mes. El certificado MIPYME es el documento que acredita la inscripción en el Registro MIPYME y permite acceder a diversos beneficios impositivos y previsionales, entre otros. Conforme la resolución 220/2019, la inscripción al Registro MIPYME se realiza mediante la página web de la AFIP, con la presentación del Formulario 1272, de forma que el sujeto autoriza a la AFIP a proporcionar información con secreto fiscal a la Secretaría de la Pequeña y Mediana Empresa y de los Emprendedores (SPyMEyE). Para aquellos que tengan presentadas las DDJJ de los últimos 3 ejercicios de IVA, cargas sociales o monotributo, según corresponda, la renovación procede de forma automática. En este sentido, la AFIP ya está enviando a los domicilios fiscales electrónicos una notificación en la que se declara que se encuentra a disposición la información actualizada del F. 1272 para su verificación. Vencido el plazo de 20 días corridos de recibida la misma, la AFIP transmite la información a la SPyMEyE

En caso de inconsistencias, deberán corregirse presentando las DDJJ rectificativas del IVA y de Seguridad Social que correspondan. Finalizado el plazo, se transmitirá la información a la SEPYME para su análisis y realización del trámite de renovación automática del Certificado MiPyME.

Respecto a la solicitud del beneficio de ingreso diferido del saldo resultante de la DJ de IVA, se mantendrá la opción elegida en el formulario vigente anterior. Para modificarlo se debe ingresar en el F1272 y tildar la opción deseada.

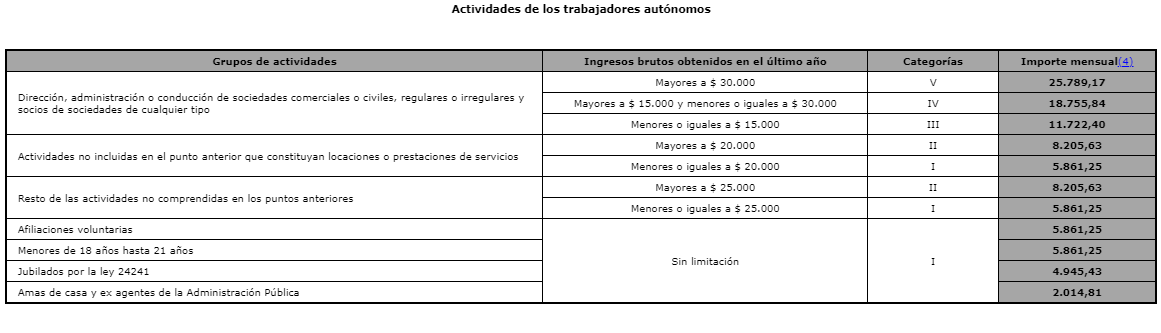

Recordamos que entre el 5 y 7 abril vence el pago de aportes y contribuciones al Régimen Nacional de la Seguridad Social para trabajadores autónomos, correspondientes a Marzo/2022. A partir de este mes se aplica el incremento correspondiente a la movilidad previsional de marzo.

Téngase en cuenta, que los montos de valores anuales para recategorizarse, Afip no los actualiza desde el 2006, en cambio el monto para pagar, se actualiza cada 6 meses.

Es decir que los valores se mantienen inalterables desde el dictadodel decreto 1866/06, previendo montos de ingresos anuales entre $15.000 y $30.000, que ya quedaron totalmente desactualizados y por eso se sube de categoría muy rápidamente.

BENEFICIOS POR DEBITO AUTOMÁTICO:

A los trabajadores autónomos que abonen en término su aporte jubilatorio mensual mediante:

a) Debito directo en cuenta bancaria o; b) débito automático en tarjeta de crédito se les reintegrara anualmente un porcentaje de dicho aporte. Las características de dicho reintegro son las siguientes:

El reintegro se efectuara en los siguientes porcentajes de acuerdo con la cantidad de meses en que corresponda aportar durante el año calendario:

a) De 6 a 11 meses: 50%

b) 12 meses: 100%

La acreditación se realizara en el mes de febrero de cada año según la AFip.

La acreditación se realizara únicamente en la cuenta bancaria o en el resumen de la cuenta de tarjeta de crédito utilizado por el trabajador para su aporte mensual.

La Subsecretaría de Trabajo, Industria y Comercio de la Ciudad prorrogó, hasta el 31/7/2022 inclusive, el plazo para que los empleadores con domicilio legal o establecimientos localizados en la Ciudad Autónoma de Buenos Aires, den cumplimiento con la carga de información requerida por el “Registro de Empleadores On Line” correspondiente al ejercicio fiscal del año 2021.

Recordemos que, días atrás, el Consejo Profesional de Ciencias Económicas había solicitado al Subsecretario de Trabajo, Industria y Comercio porteño, que se extendiera hasta julio el plazo para la presentación de la información requerida, invocando que existían varias obligaciones que debían cumplirse en estos meses.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina