Comienza el Intercambio de Información entre Argentina y Estados Unidos. – cuando y como

Hablemos un poco de lo que podría (o no) ocurrir, con al acuerdo firmado entre Argentina y Estados Unidos, respecto del intercambio de información para mejorar el cumplimiento tributario.

Respecto a esto, en primer lugar es importante mencionar que, con fecha 5 de diciembre de 2022, se firmó el “Acuerdo entre el Gobierno de los Estados Unidos de América y el Gobierno de la República Argentina para Mejorar el Cumplimiento Tributario Internacional e implementar FATCA”, redactado bajo el esquema de los denominados “Inter Governmental Agreements” (IGAs) modelo 1 (“el IGA”) en el marco del régimen de la ley de Cumplimiento Tributario de Cuentas Extranjeras (“Foreign Account Tax Compliance Act”, “FATCA”) de EE.UU.

Es importante destacar, que en el 2014 Argentina adhirió al Acuerdo Multilateral de Autoridades Competentes firmado en Berlín el 29 de octubre de 2014 en el marco de la OCDE (Organización para la Cooperación y el Desarrollo Económicos).

Dicho acuerdo, que constituye un esquema de intercambio automático de información tributaria firmado por 93 países y, Argentina en su condición de early adopter, comenzó la aplicación del intercambio de información financiera desde septiembre 2017 con relación a cuentas financieras preexistentes al 31/12/2015 y aquellas nuevas abiertas desde el 1 de enero de 2016.

El acuerdo OCDE fue el que impulso el gran Blanqueo en el año 2016 , realmente estamos viendo en “Nuestra Parte de Afip”, los saldos de las cuentas en Europa, España, Uruguay, ya que estos países ya hace años cumplen con ese intercambio, aunque en los primeros años aun eso no aparecía en la sección Nuestra parte de Afip.

Este intercambio de información comparte datos de cuentas bancarias y de cuentas de inversión (brokers) a nombre de personas físicas y jurídicas (sociedades).

Asimismo, es muy importante no omitir que todos los países, salvo Estados Unidos, firmaron este Acuerdo Multilateral ya que este tiene otra manera de intercambiar información, mediante el FATCA y los IGAs.

Los Acuerdos IGA (“Inter Governmental Agreements”) representan acuerdos administrativos de intercambio de información firmados con carácter bilateral entre Estados Unidos y otro gobierno para la implementación de FATCA.

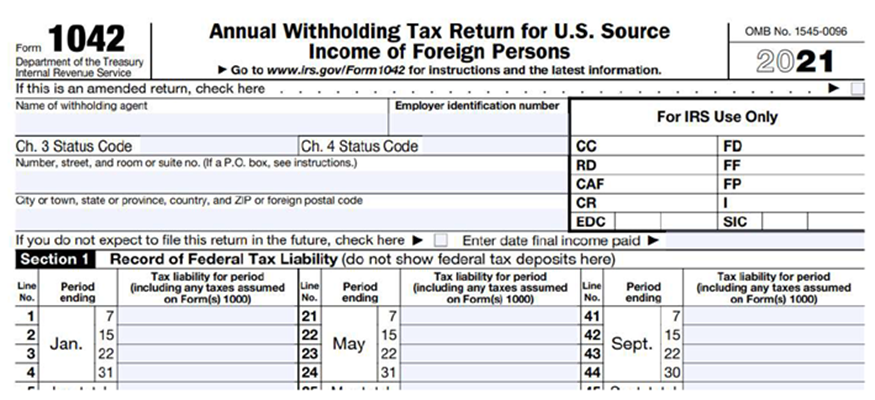

La información que intercambia Estados Unidos es la que brinda el formulario 1042: básicamente número de cuenta e ingresos de fuente americana (dividendos e intereses de fuente americana).

Si bien no se informan los saldos y los movimientos, dado que en virtud del IGA 1 la Autoridad Competente cuenta con el número de cuenta de titularidad de la persona humana titular, se puede solicitar la información de detalle a través de un pedido de información entre ambos Fiscos.

En el caso de Argentina, se encuentra vigente el “Acuerdo entre el Gobierno de los Estados Unidos de América y el Gobierno de la República Argentina para el Intercambio de Información en Materia Tributaria” (el “TIEA”), de fecha 23 de diciembre de 2016, el cual tiene efectos a partir del 1 de enero de 2017.

El nuevo acuerdo de entendimiento firmado el 5 de diciembre pasado regirá según el art. 10 desde el 01/01 del año siguiente de la fecha de notificación de una declaración de satisfacción (por parte del Departamento del Tesoro de Estados Unidos) en el sentido que Argentina cuenta con las salvaguardas y la infraestructura en materia de confidencialidad y las relaciones de intercambio de información efectivas, según lo establece el artículo 3, párrafo 7 del IGA. Para ese año y los siguientes. No será retroactivo a la fecha de la firma del acuerdo.

La información que se recibirá lo establece el inc. bb del art. 1, que dice: El término “Cuenta Reportable Argentina” significa una Cuenta Financiera mantenida por una Institución Financiera de los Estados Unidos, sujeta a reportar si:

- (i) en el caso de una Cuenta de Depósito, la cuenta es titular de una persona física residente en Argentina y se pagan más de u$10 de interés a dicha cuenta en cualquier año calendario dado; o

- (ii) en el caso de una Cuenta Financiera que no sea una Cuenta de Depósito, el Titular de la Cuenta sea residente de Argentina, incluida una Entidad que acredite que es residente en Argentina para efectos fiscales.

De acuerdo a todo lo detallado anteriormente, podes llegar a las siguientes conclusiones:

. La Cancillería argentina difundió ya el convenio rubricado con el Gobierno de los Estados Unidos en el Boletín Oficial y puso así fecha de inicio formal al acuerdo de intercambio masivo de información tributaria para que la AFIP tenga a disposición datos sobre cuentas de argentinos en el sistema bancario norteamericano.

La publicación vino acompañado con un aviso de que en los próximos días “deberá prepararse un texto en idioma español, que será considerado igualmente auténtico tras un intercambio de notas diplomáticas entre las Partes que confirme su concordancia con el texto en idioma inglés”. Este aviso implicaría el inicio concreto del convenio bajo el modelo FATCA.

En concreto, la letra chica del convenio prevé que las entidades financieras de los Estados Unidos quedarán obligadas a informar los siguientes datos:

–Nombre, dirección y CUIT argentino de cualquier persona residente en Argentina y Titular de la cuenta

-El número de cuenta (o el equivalente funcional en ausencia de un número de cuenta)

-Nombre y número de identificación de la Institución Financiera de Estados Unidos sujeta a reportar

-Cantidad bruta de intereses pagados en una Cuenta de Depósito

-Monto bruto de los dividendos de origen estadounidense pagados o acreditados en la cuenta

-Cantidad bruta de otros ingresos de fuente estadounidense pagados o acreditados en la cuenta, en la medida en que estén sujetos a informes según el capítulo 3 del subtítulo A o el capítulo 61 del subtítulo F del Código de Impuestos Internos de EE.UU.

La AFIP recibirá información masiva de contribuyentes argentinos con cuentas en los EEUU en septiembre del año próximo. FOTO NA: Marcelo Capece

. El convenio estipula que “la información de este Acuerdo se intercambiará a más tardar nueve meses después del final del año calendario al que se refiere la información o el próximo 30 de septiembre después de que entre en vigor la obligación de la Parte de intercambiar información conforme al Artículo 2″. De esa manera, la primera oleada de información masiva llegaría al fisco argentino en septiembre de 2024, con fecha de corte en septiembre de este año.

Con la publicación de este lunes en el Boletín Oficial terminará así el proceso de preparación del convenio que firmaron el ministro de

También hubo un trabajo de validación de seguridad, ya que este tipo de convenios exige estándares de máxima exigencia para evitar filtraciones de información, y también un proceso de adaptación del sistema bancario local para que puedan enviar la IRS la información de contribuyentes estadounidenses con cuentas en la plaza bancaria doméstica.

Consultas a info@estudiopiacentini.com.ar o 155143-5065