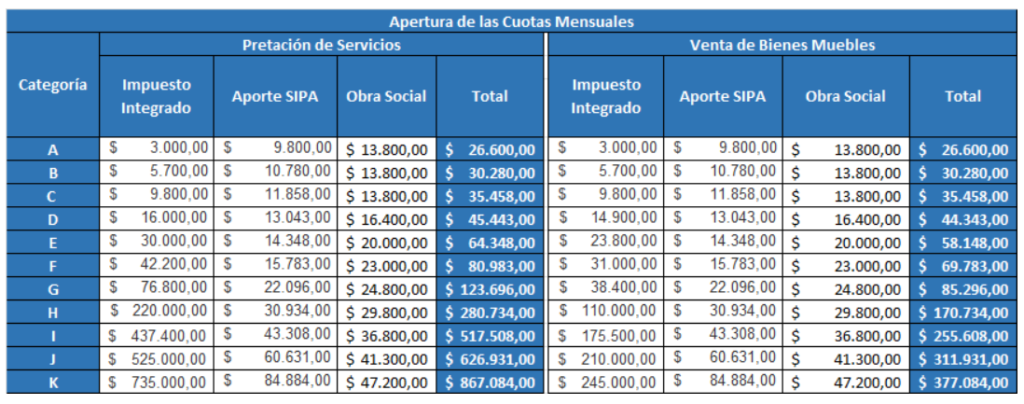

Monotributo renovado y ampliado

Serán más grandes los montos máximos de cada escala, para que no haya tantas exclusiones del monotributo.

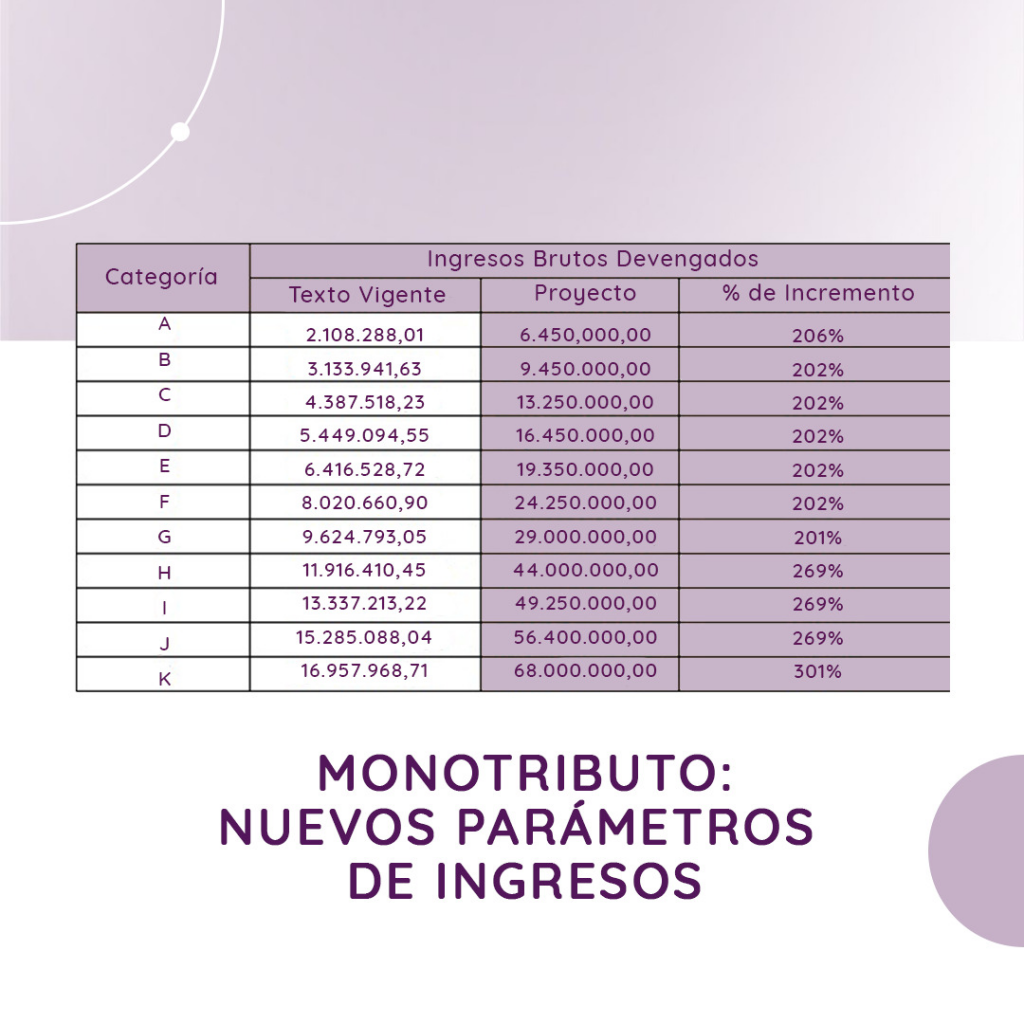

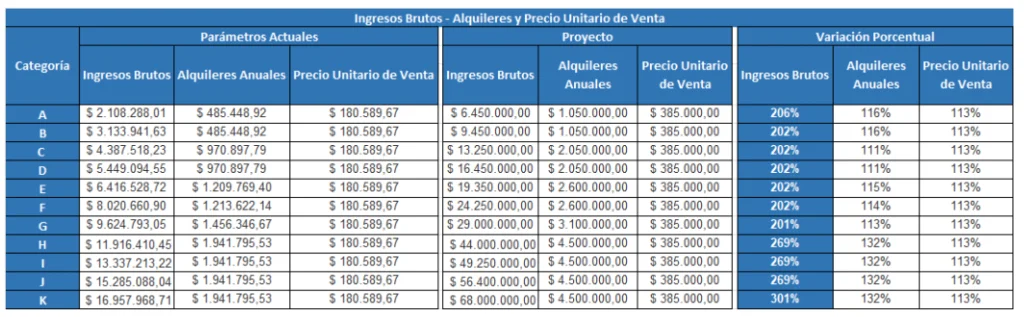

Entre las modificaciones, se estableció que el nuevo límite de facturación ascienda a los $ 68 millones anuales (un aumento de más de un 300%, porque ahora era de 16 millones ) y además esa categoría máxima K , será para servicios profesionales y comerciantes, todo por igual, antes los profesionales tenían un máximo anual mucho menor.

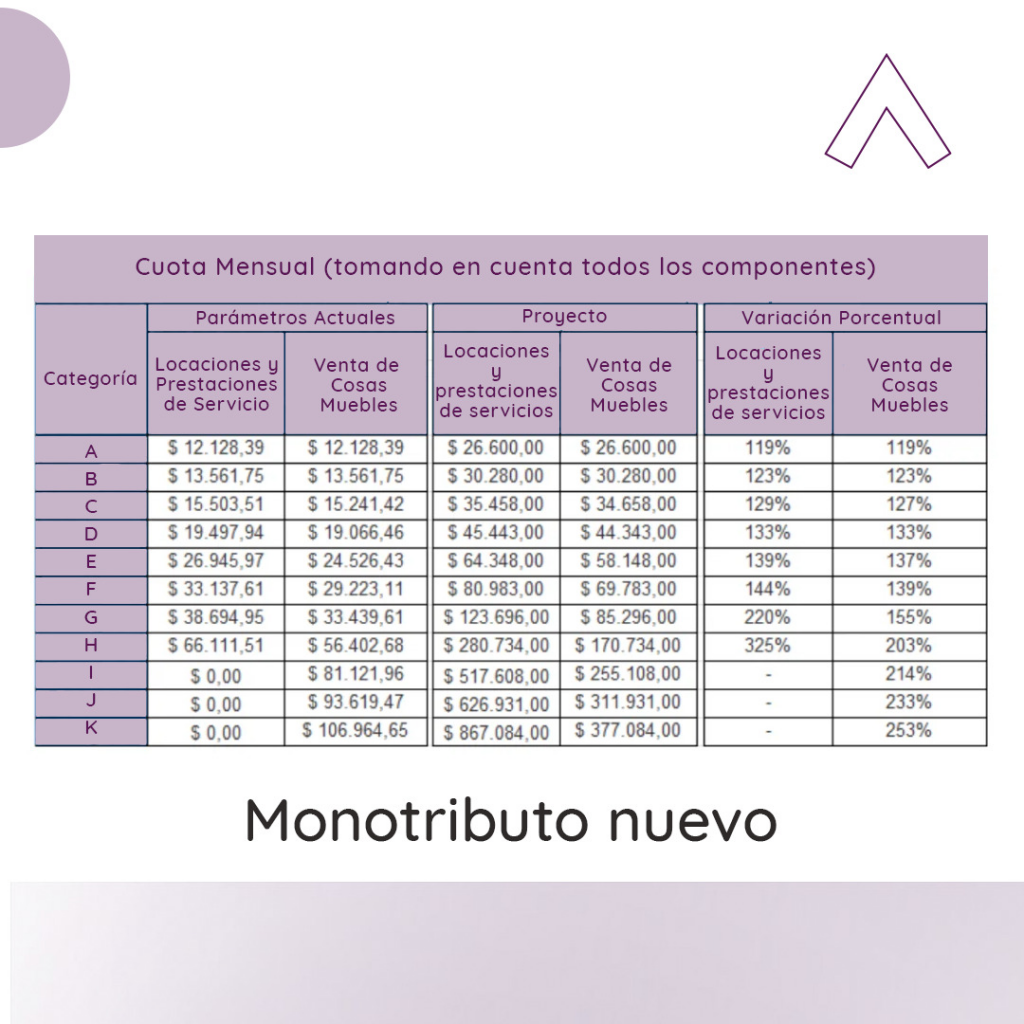

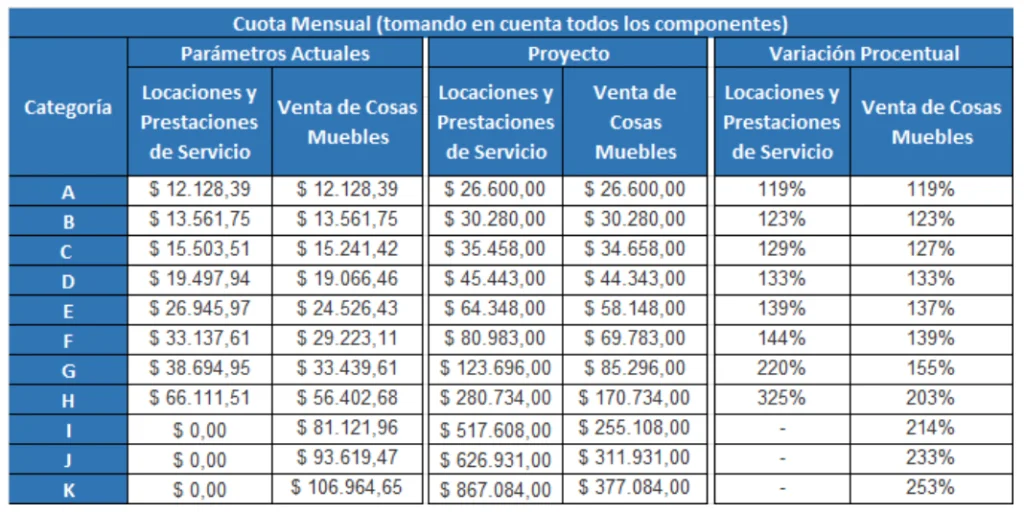

Las categorías serán de la A a la K, y todas tienen aumento en sus tramos máximos de facturación, también aumenta el impuesto a pagar cada mes, el aumento de la cuota es casi al doble y en las escalas máximas, aumenta más.

Las cuotas siguen teniendo incluida una obra social y los aportes jubilatorios.

Pero en la recategorización de Julio, quizás se baja de categoría, se debe analizar los ingresos de los últimos 12 meses, cada caso es muy particular.

A partir del período fiscal de 2024, el MONOTRIBUTO, todas las variables, escalas , etc., tendrá una actualización semestral en enero y en julio, que se regirá por la inflación. Así podremos prever lo que se puede facturar, y en que escala quedaremos.

Importante, quienes se tuvieron que excluir o irse de monotributo este año, podrán volver a ser monotributistas sin esperar los tres años que decía la ley.