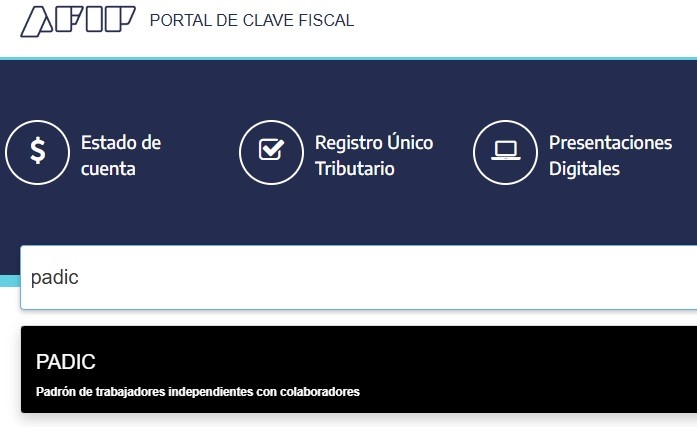

Se implementa el Padrón PADIC para Trabajadores Independientes con Colaboradores.

La Agencia de Recaudación y Control Aduanero (ARCA), organismo que reemplazó a la AFIP, publico la Resolución General 5599/2024, que reglamenta el régimen de Trabajadores Independientes con Colaboradores, establecido en el artículo 97 de la ley 27.742 y reglamentado por el Decreto N° 847/24

La RG de ARCA, crea el nuevo Padrón de Trabajadores Independientes con Colaboradores (PADIC), servicio, que comenzará a operar desde el 8 de noviembre de 2024.

Principales Aspectos del PADIC

La creación del PADIC permite que trabajadores independientes puedan inscribir hasta tres colaboradores independientes en sus emprendimientos productivos, facilitando la organización de proyectos sin generar relaciones laborales tradicionales.

Esta nueva normativa implica la formalización y digitalización de estas relaciones a través de un sistema seguro y simplificado de declaraciones juradas, accesible en el portal web de ARCA con Clave Fiscal nivel 3 o superior.

¿Cómo Inscribirse en el PADIC?

Registro del Emprendimiento: El trabajador independiente debe ingresar a PADIC y registrar su emprendimiento informando detalles como el nombre de fantasía, la actividad, y la CUIT de los colaboradores. Una vez finalizado el proceso, se generará un Código PADIC específico para el emprendimiento.

Confirmación de los Colaboradores: Los colaboradores recibirán una notificación en su Domicilio Fiscal Electrónico y tendrán 72 horas para confirmar o rechazar su participación en el emprendimiento. Esta confirmación constituye una declaración jurada de carácter independiente.

Modificación de Relaciones: Tanto trabajadores como colaboradores pueden modificar su relación en cualquier momento a través de PADIC, facilitando el ingreso o egreso de colaboradores de manera ágil y transparente.

Requisitos de Inscripción

Para inscribirse en el PADIC, tanto el trabajador independiente como sus colaboradores deben tener una CUIT activa y estar registrados como autónomos en el régimen general o en el Régimen Simplificado para Pequeños Contribuyentes.

Ventajas del PADIC

El nuevo sistema PADIC se integra con los principios de modernización y transparencia laboral. Al centralizar y formalizar estas relaciones en un solo padrón, el sistema facilita el cumplimiento de las obligaciones de seguridad social y permite a los trabajadores independientes acceder a un modelo de trabajo colaborativo sin vínculos de dependencia.

Más Información

Los interesados en el PADIC podrán acceder a guías y tutoriales detallados en el portal web de ARCA.

Vigencia

Este nuevo padrón se aplica para todas las relaciones laborales de este tipo establecidas a partir del 26 de septiembre de 2024.

La Agencia de Recaudación y Control Aduanero (ARCA) fijó un procedimiento especial para el cálculo de los anticipos del Impuesto a las Ganancias para el período fiscal 2024, correspondiente a las personas humanas y sucesiones indivisas, en función de lo establecido en la Ley 27.743.

Mediante la Resolución General 5600/24, que se publicó en el Boletín Oficial, el organismo estableció también una nueva prórroga del vencimiento y actualizó los parámetros para fiscalizar la solicitud de reducciones. De esta manera el primer anticipo del Impuesto a las Ganancias 2024 vencerá el 25 de noviembre (para todos los contribuyentes). Antes, los vencimientos ya se habían trasladado hasta el 13, 14 y 15 de este mes (según CUIT).

funcionarios del Poder Ejecutivo que presentaron la Ley Fiscal resaltaron que diversos valores fijados en esa ley contenían un ajuste para compensar las variaciones de precios de la primera parte del año.

En función de eso, fue necesario establecer un procedimiento excepcional para la determinación de los anticipos correspondientes al período fiscal 2024 que contemple las adecuaciones efectuadas por la citada ley.

Por otra parte, se elevó de $50 millones a $150 millones, uno de los parámetros considerados para que los contribuyentes y responsables que ejerzan la opción de reducción de anticipos requieran de un procedimiento especial con controles adicionales. El resto de los anticipos del impuesto vencerán en diciembre, febrero, marzo y abril.

Ganancias: qué son los anticipos

Los anticipos son pagos a cuenta de un determinado impuesto al que está obligado un contribuyente. Estos pagos se descuentan del monto determinado de la obligación principal al momento de presentar la correspondiente declaración jurada.

Ganancias: quiénes deben abonar los anticipos

Todas las personas humanas y sucesiones indivisas inscriptas en el impuesto deben determinar 5 anticipos e ingresar cada uno de ellos.

Ganancias: cómo se ingresan los anticipos

El pago del anticipo deberá efectuarse a través de la Billetera Electrónica AFIP o mediante Volante Electrónico de Pago (VEP), accediendo al servicio con clave fiscal “Presentación de DDJJ y Pagos” y utilizando los siguientes códigos para su consolidación:

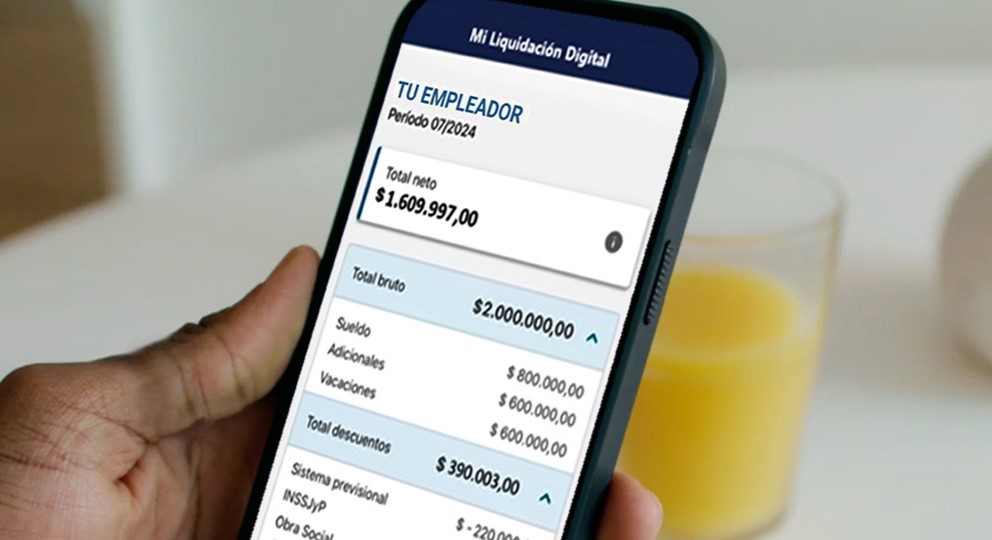

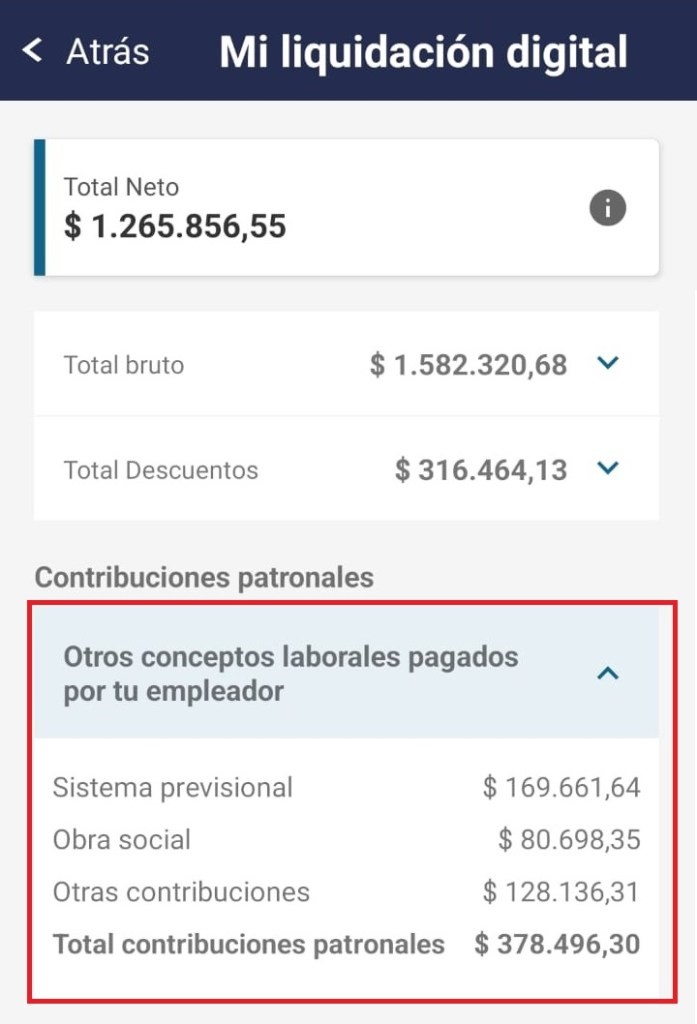

Mi Liquidación Digital”: la aplicación ahora permite ver las contribuciones del empleador

Los trabajadores pueden consultar de manera ágil y transparente el monto de las contribuciones patronales desde sus celulares.

La Administración Federal de Ingresos Públicos (AFIP) incorporó en su aplicación para teléfonos celulares una nueva funcionalidad que permitirá a los trabajadores en relación de dependencia del sector privado consultar el detalle de la liquidación de haberes realizada por el empleador.

De esta manera, podrán visualizar de manera ágil y transparente el monto de las contribuciones patronales y los conceptos y descuentos por los aportes declarados.

A partir de ahora, mediante un solo clic en la aplicación Mi AFIP, los usuarios tendrán al instante el detalle de los importes que se derivan hacia los distintos sistemas de Seguridad Social vigentes:

Jubilación

Obras Social

y otros conceptos como PAMI, Fondo Nacional de Empleo, Asignaciones Familiares y Fondo Solidario de Redistribución.

Este nuevo módulo estará disponible únicamente para los trabajadores del sector privado cuyos empleadores hayan presentado las declaraciones juradas mediante el libro de sueldos digital.

Además, en caso de detectar diferencias entre los montos percibidos y los consignados en la liquidación, podrán realizar la denuncia correspondiente desde la misma aplicación, a través del enlace “Denunciar irregularidad”.

Así, los empleados en relación de dependencia podrán acceder en línea a esta información, lo que contribuirá a una mayor transparencia en los vínculos laborales.

¿Cómo acceder?

En la aplicación “Mi AFIP”, seleccionar “Ingresar con clave fiscal”, y en la siguiente pantalla, completar CUIT/CUIL y clave fiscal.

Se desplegará un bloque de diversos servicios y allí se deberá seleccionar “Mi Liquidación Digital”.

Con este último paso, se visualizará la pantalla con el detalle de la liquidación correspondiente. En caso de que el trabajador posea más de un empleador, previamente, deberá seleccionar aquel por el que desea consultar.

¿Qué información se puede consultar?

Total neto: monto final percibido por el trabajador.

Total bruto: montos abonados por el empleador, sujetos a descuento. Cuenta con un menú que permite visualizar el detalle de conceptos remunerativos y no remunerativos.

Total descuentos: monto retenido al sueldo bruto destinado a subsistemas de la seguridad social. También se presenta un desplegable con el detalle de las retenciones realizadas.

Total de contribuciones patronales: monto total determinado y abonado por el empleador. Desde allí, también será posible acceder al detalle de los fondos que se destinan hacia los Sistemas de Seguridad Social vigentes: Previsionales, de Obras Sociales y Otras Contribuciones: PAMI, Fondo Nacional de Empleo, Asignaciones Familiares y Fondo Solidario de Redistribución.

Para mayor información, se encuentra el nuevo micrositio disponible en www.afip.gob.ar/mi-liquidacion-digital/, en donde se podrá consultar sobre el funcionamiento del servicio, guías de ayuda y preguntas frecuentes.

Se creó un nuevo registro de obras sociales para monotributista, beneficia o perjudica al afiliado a la Obra social?

28 de octubre de 2024

A través del Decreto 955/2024, el Poder Ejecutivo estableció la creación de un nuevo registro de obras sociales que brindarán cobertura de salud a los monotributista, que estará bajo la supervisión de la Superintendencia de Servicios de Salud y será obligatorio para todas las entidades que quieran afiliar a pequeños contribuyentes.

Los pequeños contribuyentes podrán elegir su agente de salud siempre que esté inscripto en el nuevo registro. Además, deberán mantener una permanencia mínima de 1 año con el agente elegido antes de poder optar por un cambio, el cual se hará efectivo al mes siguiente de la solicitud. (Antes eso demoraba 3 meses)

A su vez, el decreto establece un acceso progresivo a la cobertura de salud con el Programa Médico Obligatorio de Emergencia (PMOE). Así los contribuyentes y sus familiares adheridos acceden a niveles adicionales de cobertura a los seis meses de afiliación, incluyendo servicios subsidiados por el Sistema Único de Reintegro por Gestión de Enfermedades (SURGE). Veremos como funciona esto, porque indica que algunas prestaciones médicas no se cubrirían los primeros meses.

Esto no debería afectar a los monotributista afiliados a obras sociales actualmente, ya tiene derechos adquiridos

Si aun no saben a que obra social están pagando y pertenecen, pueden consultarlo en CODEM:

Siempre aconsejamos analizar bien en caso de nuevas alta en monotributo, que obra social se elegirá, debes conocer si te quedan cerca los sanatorios, si tiene buena cobertura en tu zona, etc.

Este cambio donde las obras sociales quedan en libertad para aceptar o no monotributista y para inscribirse o no en el nuevo registro de obras sociales para monotributo, podría no ser beneficioso, ya que muchas, no querrán atender a monotributista debido al pago que se hace mensualmente, que es de $ |13800 para categoría A, y va subiendo hasta $ 47200 por mes para categoría K.

El ministro de Economía, Luis Caputo, anunció que el Gobierno decidió prorrogar nuevamente el fin de la primera etapa de la regularización de activos, esta vez, hasta el próximo viernes 8 de noviembre inclusive.

“Fue debido a algunos problemas informáticos y administrativos con respecto a la transferencia desde el exterior del pago del impuesto”, reveló el titular del Palacio de Hacienda.

Esta etapa, que concluía este jueves 31 de octubre, ya había sido extendida un mes por el Gobierno debido a que el plazo original vencía a fines de septiembre.

De esta manera, se podrán regularizar los fondos entre el 1° de noviembre de 2024 y el 8 de noviembre de 2024, habiendo regularizado o no fondos al 31 de octubre de 2024, inclusive.

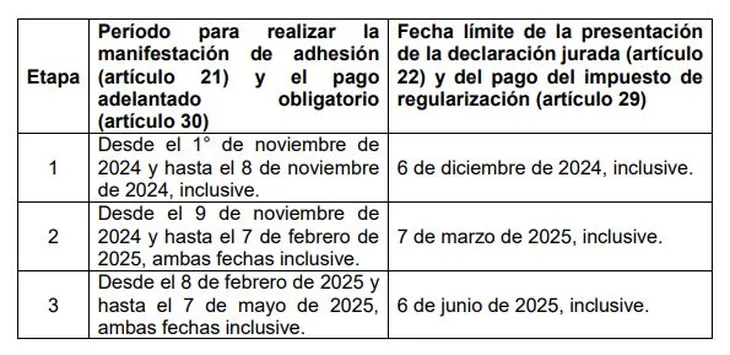

Nuevo cronograma del blanqueo prorrogado

En esta línea, los fondos regularizados en el período de prórroga dispuesto en la presente medida deberán mantenerse depositados en las cuentas especiales o afectados a los destinos e inversiones autorizados por la norma legal hasta el 8 de noviembre de 2024, inclusive, aclaró Economía.

Además, quienes retiren – parcial o totalmente – fondos a partir del 1º de noviembre 2024, conforme la normativa indicada, no podrán regularizar montos adicionales a partir de esa fecha de retiro, explicó el Gobierno.

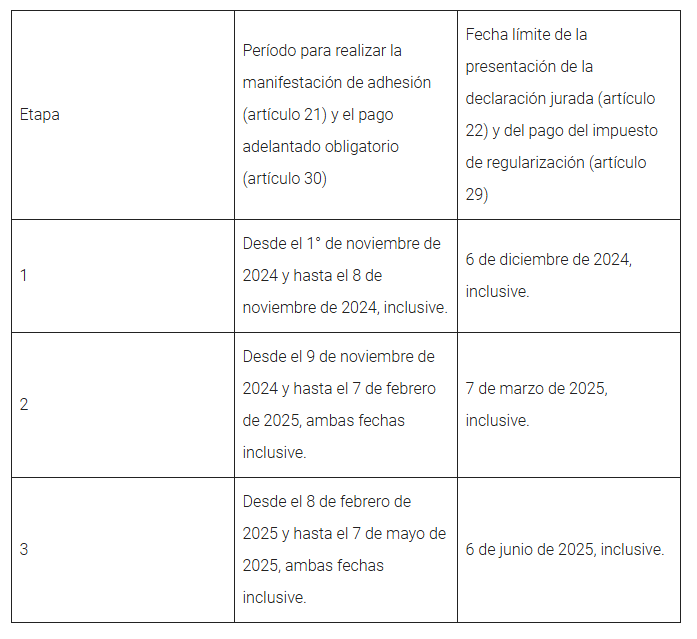

La etapa dos comenzará el próximo 9 de noviembre y se extenderá hasta el 7 de febrero de 2025, ambas fechas inclusive. Y la tercera, irá del 8 de febrero de 2025, hasta el 7 de mayo del año próximo, ambas fechas inclusive.

MEDIDAS FISCALES PALIATIVAS Y RELEVANTES

Decreto 977/2024

DECTO-2024-977-APN-PTE – Prorróganse las fechas del Régimen de Regularización de Activos.

Ciudad de Buenos Aires, 31/10/2024

VISTO el Expediente N° EX-2024-104048651-APN-DGDA#MEC, la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes y los Decretos Nros. 608 del 11 de julio de 2024 y su modificatorio y 864 del 27 de septiembre de 2024, y

CONSIDERANDO:

Que mediante el Título II de la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes se estableció un Régimen de Regularización de Activos del país y del exterior, al que podrán adherir los sujetos residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha.

Que en el artículo 23 de la citada norma legal se prevé que dicho Régimen está dividido en TRES (3) etapas, contemplándose para cada una de ellas el período para realizar la manifestación de adhesión, el pago adelantado obligatorio, la presentación de la declaración jurada, el pago del impuesto especial de regularización y la alícuota aplicable.

Que en el artículo 20 y en el citado artículo 23, ambos de la mencionada ley, se autoriza al PODER EJECUTIVO NACIONAL a prorrogar las fechas previstas en cada una de las etapas, hasta el 31 de julio de 2025, inclusive.

Que a través del artículo 5° del Decreto N° 608/24 y su modificatorio se contempló que en el ejercicio de dicha prerrogativa deberán considerarse plazos que aseguren que, entre cada una de las fechas señaladas en el artículo 23 de la Ley N° 27.743 para realizar la manifestación de la adhesión y el pago adelantado obligatorio, medie una diferencia que no podrá ser menor a los TRES (3) meses.

Que con la finalidad de permitir que una mayor cantidad de sujetos interesados pudieran adherir al Régimen de que se trata, a través del Decreto N° 864/24 se prorrogaron las fechas para manifestar la adhesión, ingresar el pago adelantado obligatorio y presentar la declaración jurada con el pago del impuesto especial de regularización, para las TRES (3) etapas establecidas en el artículo 23 de la Ley N° 27.743.

Que, por otra parte, mediante el Capítulo V del Título II de la Ley N° 27.743, denominado “Supuestos especiales de exclusión de base imponible y pago del Impuesto Especial de Regularización”, se instituyó un régimen especial de regularización que alcanza a los fondos a los que se refieren los artículos 31, 32 y 33 de esa norma, el que podrá llevarse a cabo hasta la nueva fecha límite prevista para la manifestación de la adhesión de la Etapa 1.

Que en orden a la prórroga establecida mediante el citado Decreto N° 864/24 para realizar la manifestación de la adhesión y el pago adelantado obligatorio de las etapas del Régimen, a través de sus artículos 2° y 3° se brindaron precisiones en torno a la aplicación de lo previsto en dicho Capítulo V.

Que subsistiendo los motivos que conllevaron al dictado del Decreto N° 864/24, así como también a los efectos de finalizar con los procedimientos pendientes, se estima oportuno establecer una nueva prórroga para la adhesión, el pago adelantado obligatorio, la presentación de la declaración jurada y el pago del impuesto especial de regularización de las TRES (3) etapas del Régimen de Regularización de Activos.

Que, en orden a la prórroga que se instaura a través de la presente medida, es necesario brindar nuevas precisiones en torno a la aplicación de lo previsto en el Capítulo V del Título II de la Ley N° 27.743.

Que el servicio jurídico permanente del MINISTERIO DE ECONOMÍA ha tomado la intervención que le compete.

Que la presente medida se dicta de conformidad con lo establecido en el artículo 99, inciso 2 de la CONSTITUCIÓN NACIONAL y en los artículos 20 y 23 de la Ley N° 27.743.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1°.- Prorróganse las fechas del Régimen de Regularización de Activos previsto en el Título II de la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes, conforme el siguiente detalle:

ARTÍCULO 2°.- A los fines de lo previsto en el Capítulo V del Título II de la Ley N° 27.743 y sus normas reglamentarias y complementarias, los sujetos podrán regularizar los fondos allí indicados entre el 1° de noviembre de 2024 y el 8 de noviembre de 2024, habiendo regularizado o no fondos al 31 de octubre de 2024, inclusive. Quienes retiren -parcial o totalmente- fondos a partir del 1º de noviembre 2024, conforme la normativa indicada, no podrán regularizar montos adicionales a partir de esa fecha de retiro.

Los fondos regularizados en el período de prórroga dispuesto en la presente medida deberán mantenerse depositados en las cuentas especiales o afectados a los destinos e inversiones autorizados por la norma legal hasta el 8 de noviembre de 2024, inclusive. A partir del 9 de noviembre de 2024, si los fondos totales exteriorizados fuesen de hasta DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000) podrán retirarse sin que queden sujetos a retención alguna. Cuando el monto total sea mayor a DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000), para no quedar sujetos a la retención del CINCO POR CIENTO (5 %) deberán continuar manteniendo esos fondos en las cuentas especiales o afectándolos a los destinos e inversiones autorizados por la norma, hasta el 31 de diciembre de 2025, inclusive.

ARTÍCULO 3°.- Las disposiciones del artículo 2° del presente decreto no resultarán de aplicación para los sujetos que, en el marco del artículo 3° del Decreto N° 864/24, hubieran retirado fondos regularizados hasta el 31 de octubre de 2024, inclusive.

ARTÍCULO 4°.- Aquellos fondos que se hubieren regularizado hasta el 31 de octubre de 2024, inclusive, podrán retirarse a partir del 1° de noviembre de 2024, aun cuando se hubieran regularizado nuevos fondos durante el período de prórroga dispuesto en la presente medida -los que solo podrán realizarse con anterioridad a dicho retiro-. Si los fondos totales exteriorizados fuesen de hasta DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000), el referido retiro no quedará sujeto a retención alguna. Cuando el monto total sea mayor a DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000), para no quedar sujeto a la retención del CINCO POR CIENTO (5 %) deberá continuar manteniendo esos fondos en las cuentas especiales o afectándolos a los destinos e inversiones autorizados por la norma, hasta el 31 de diciembre de 2025, inclusive.

ARTÍCULO 5°.- El presente decreto entrará en vigencia el día de su publicación en el BOLETÍN OFICIAL y surtirá efectos a partir del 1° de noviembre de 2024, inclusive.

ARTÍCULO 6°. – Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

EL BCRA flexibiliza el mecanismo de acceso a dólar billete para freelancers hasta u$s24.000

El Banco Central alargó el plazo de opción de los freelancers para acceder a dólar billete hasta u$s24.000 anuales, con una nueva flexibilización del cepo, antes habían 5 días de plazo desde que se emitía la factura E y se cobraba, hasta la fecha que entra la plata a la Argentina, ahora ese plazo paso a 20 días.

La Comunicación A 8116 sobre Comercio Exterior, publicada por el Banco Central, es una nueva mejora para los exportadores de servicios.

La norma establece que la no obligatoriedad de la pesificación de los dólares cobrados por servicios en el exterior, que tiene un máximo de u$s24.000 por año calendario, ahora tendrán tendrá un plazo de opción de 20 días. El plazo anterior era de 5 días.

Para acceder a este beneficio, se debe acudir al banco donde se tiene cuenta, adherirse a la resolución del Banco Central y solicitar que los fondos se acrediten en la cuenta en dólares.

Recordemos que pasamos por tres etapas: 1- la cobranza solo entraba pesificada a valor dólar oficial, con gran prejuicio para el freelancer

2- se permitió que 12.000 dólares entren en dólar billete a la cuenta en dólares del exportados

3 La adecuación permite ahora cobrar hasta u$s24.000 por año calendario en sus cuentas locales en dólares, sin obligación de liquidarlos en el mercado oficial de cambios (MLC).

La norma anteriormente permitía solo u$s12.000.

Así, el BCRA amplió el monto por el que las personas humanas no tienen obligación de liquidar los cobros de exportaciones de servicios, de u$s12.000,00 a u$s24.000,00 por año calendario en el conjunto de entidades bancarias.

Esta adecuación es una respuesta a la necesidad de mayor flexibilidad en la política cambiaria, facilitando así las operaciones de los exportadores de servicios. aún falta mucho más para este sector de trabajadores apara el exterior

Recordamos que, si no se utiliza completamente el límite de 24000 dólares, se puede aprovechar el saldo restante hasta fin de año.

Al respecto, es posible mantenerse en el régimen de Monotributo como exportador de servicios, o bien optar por el régimen general de IVA Ganancias y autónomos, ya que las exportaciones están exentas de IVA y el impuesto provincial sobre los Ingresos Brutos.

Cuidado, no se debe emitir factura E de exportación de servicios, si la cobranza de esa venta al exterior, no entra en el sistema bancario argentino, no liquidar las divisas en el país de las ventas al exterior, tiene penalidades del banco central.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina

{kind=link}