Trabajadores de Casas particulares

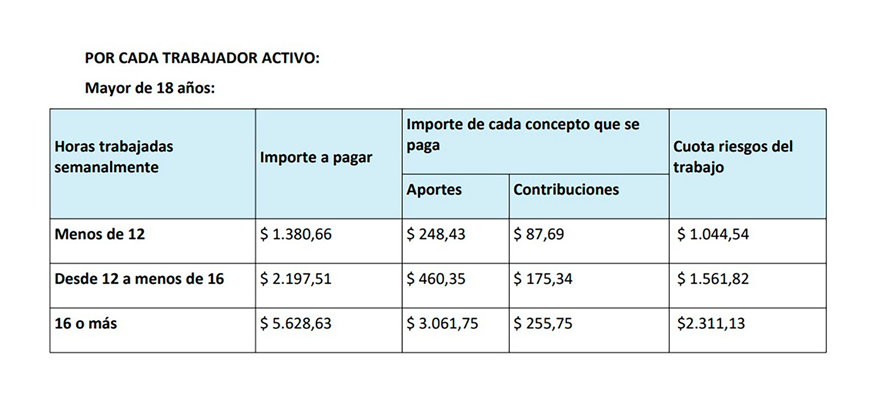

MONTO DE APORTES PARA FEBRERO 2023 Y MONTOS DE SUELDOS

De acuerdo a la Resolución 6/22 de la Comisión Nacional de Trabajo en Casas Particulares, a partir del mes de febrero, rigen nuevo valores de remuneraciones, aportes y contribuciones.

Dichos valores, también serán aplicables a los conceptos de Enero cuyo vencimiento opera en Febrero.

Finalmente, cabe destacar, que dichos valores distinguen trabajadores mayores de 18 años, mayores de 16 años y jubilados.

Las empleadas domésticas recibirán en febrero la segunda cuota del último aumento del 24 por ciento, que se dividió en cuatro tramos.

El último acuerdo entre los gremios y las patronales estableció un aumento del 8 por ciento en diciembre, 7 por ciento en enero, 5 en febrero y 4 en marzo, mes en el que las partes volverán a reunirse para acordar una nueva mejora en los ingresos.

Es importante tener en cuenta que los incrementos de cada mes impactan en el salario del mes siguiente. Es decir, la mejora de diciembre, que fue del 8%, se cobró en enero, y ahora en febrero se cobrará el incremento del 7%, correspondiente a enero; por eso señalamos que en febrero se liquida la segunda cuota de la paritaria 2022-2023.

SUELDOS FEBRERO

Supervisor/a:

- Personal con retiro: $ 684,25 por hora y $ 85.413,95 mensuales.

- Personal sin retiro: $ 749,23 por hora y $ 95.141,80 mensuales.

Personal para tareas específicas:

- Personal con retiro: $ 647,45 por hora y $ 79.354,60 mensuales.

- Personal sin retiro: $ 710,13 por hora y $ 88.334,95 mensuales.

Caseros:

- Hora: $ 611,23 y $ 77.423,18 mensuales.

Asistencia y cuidado de personas:

- Personal con retiro: $ 611,23 por hora y $ 77.423,18 mensuales.

- Personal sin retiro: $ 684,25 por hora y $ 86.279,90 mensuales.

Personal para tareas generales:

- Personal con retiro: $ 566,95 por hora y $ 69.625,60 mensuales.

- Personal sin retiro: $ 611,23 por hora y $ 77.423,18 mensuales.

Consultas a info@estudiopiacentini.com.ar o 155143-5065